Dernière mise à jour : juillet 2026

Vous préparez un achat immobilier et vous butez sur une ligne qui pèse lourd dans le budget : les frais dits « de notaire », dont l’essentiel est en réalité un impôt, les DMTO, ou droits de mutation à titre onéreux. Depuis la loi de finances 2025, chaque département peut relever sa part, si bien que le taux n’est plus le même partout en 2026. D’un département à l’autre, la facture varie désormais de plusieurs milliers d’euros à prix d’achat identique. Pour la vérifier, ni le site des notaires ni celui de l’administration fiscale ne proposent de carte consolidée.

Que recouvrent vraiment ces DMTO, et qui les encaisse au juste ? Où se situe votre département sur la carte 2026, et combien vous coûte-t-il réellement une fois la réforme appliquée ? On répond à chaque question, jusqu’au calcul, étape par étape, du coût total de votre acquisition.

1. Les DMTO, c’est quoi exactement, et qui les encaisse ?

Derrière l’expression « frais de notaire » se cache d’abord un impôt, et pas des moindres. Avant de comparer ce qu’un achat coûte d’un département à l’autre, il faut savoir ce que recouvrent précisément les DMTO et vers qui remonte réellement cet argent.

1.1 DMTO ou DMTG : deux impôts à ne pas confondre

Les DMTO, ou droits de mutation à titre onéreux, sont les impôts perçus lorsqu’un bien immobilier change de propriétaire contre un prix, c’est-à-dire lors d’une vente. On les désigne aussi sous les noms de droits d’enregistrement ou de taxe de publicité foncière. Dans l’ancien, ils représentent à eux seuls environ 80 % de ce qu’on appelle les « frais de notaire », le reste couvrant la rémunération du notaire et quelques frais annexes.

La confusion la plus fréquente ne porte pas sur le notaire, mais sur un sigle très proche, le DMTG. Les droits de mutation à titre gratuit frappent les transmissions sans contrepartie, donations et successions, avec des barèmes totalement distincts. La distinction est simple, un achat déclenche des DMTO, tandis qu’une donation du même bien relèverait des DMTG, avec leur abattement de 100 000 € par parent et par enfant. Ces transmissions à titre gratuit sortent du périmètre de cet article, qui couvre les acquisitions à titre onéreux, dans l’ancien comme dans le neuf, en métropole et en Outre-mer. Nous en détaillons les leviers dans notre guide de la donation immobilière 2026.

1.2 Comment se décompose le taux : département, commune, État

Le taux de DMTO n’est pas un chiffre unique, il additionne trois prélèvements qui vont à trois bénéficiaires différents, dans le cadre des articles 1594 D et suivants du Code général des impôts. Le plus lourd est le droit départemental d’enregistrement, fixé à 4,50 % du prix (relevé jusqu’à 5,00 % depuis la réforme). S’y ajoutent une taxe communale additionnelle de 1,20 %, qui revient à la commune du bien, puis des frais d’assiette et de recouvrement prélevés par l’État, égaux à 2,37 % du seul droit départemental. La base de calcul, l’assiette, est le prix de vente net vendeur.

On comprend mieux, dès lors, pourquoi « frais de notaire » est un abus de langage. Ces trois prélèvements remontent à trois administrations, le département, la commune et l’État via la DGFiP, et le notaire n’en conserve pas un centime, car il les collecte pour le compte du Trésor public et les reverse. L’essentiel de la facture part donc en impôt, pas dans sa rémunération.

Un levier légal existe malgré tout pour alléger l’assiette. Comme les DMTO se calculent sur le prix net vendeur, retrancher la valeur du mobilier détaché (cuisine équipée, meubles) réduit d’autant votre base taxable, à condition de produire un inventaire chiffré et justifié.

2. Ce que change la réforme 2025 et où en est votre département

Vous savez désormais qui se partage le produit des DMTO, et que le gros du taux tient à la part départementale. C’est justement cette part que la loi a rendue mobile en 2025. La question est alors, dans quelle catégorie se range votre département en 2026, et à partir de quand ?

2.1 La réforme 2025 : le plafond départemental passe à 5,00 %

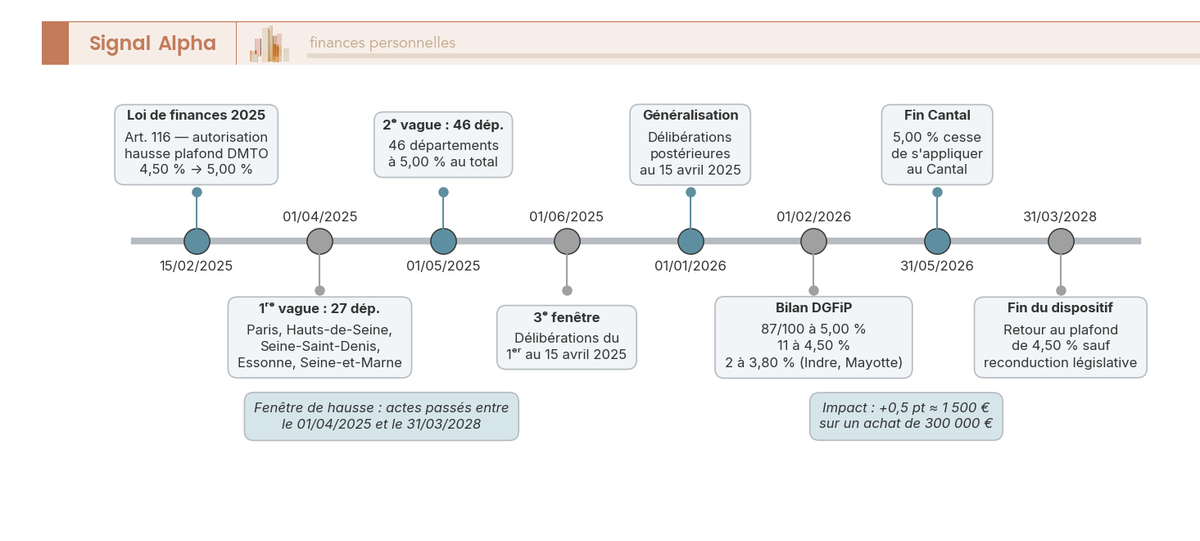

Tout part de l’article 116 de la loi de finances pour 2025 (loi n° 2025-127 du 14 février 2025). Il autorise chaque conseil départemental à relever son droit d’enregistrement au-delà de 4,50 % sans dépasser 5,00 %, soit un demi-point de hausse au maximum. La mesure est temporaire, car elle ne vaut que pour les actes signés entre le 1er avril 2025 et le 31 mars 2028 ; passé ce terme, le plafond de droit commun de 4,50 % revient, sauf reconduction. Surtout, la hausse n’a rien d’automatique, puisqu’elle suppose une délibération départementale, si bien qu’un département peut conserver 4,50 %, voire rester au plancher légal de 3,80 %.

Un point mérite d’être clarifié, car il circule beaucoup. On lit souvent que la réforme porterait le taux « à 5,80 % ». C’est inexact, 5,80 % était le taux standard historique (part départementale à 4,50 %). La réforme relève le plafond départemental à 5,00 %, ce qui porte le taux global maximal autour de 6,32 %, et non 5,80 %.

L’entrée en vigueur, elle, dépend de la date de la délibération, avec un calendrier échelonné du 1er avril 2025 au 1er janvier 2026. Repérez où se situe la date de votre acte dans cette fenêtre, et vous anticipez le taux réellement appliqué. La frise ci-dessous récapitule ces jalons, jusqu’à l’extinction prévue au 31 mars 2028.

Pourquoi cette ouverture ? Les DMTO sont la première recette fiscale autonome des départements, et la chute des transactions immobilières de 2023-2024 l’a asséchée. L’impact individuel reste pourtant mesuré, de l’ordre de +1 500 € sur un achat de 300 000 € dans l’ancien. La réforme DMTO 2025 a été largement adoptée, au point d’être quasi généralisée début 2026.

2.2 La carte 2026 : trois taux selon le département

Pour situer votre département sur la carte des DMTO en 2026, il faut le classer dans l’une de trois catégories, selon le droit départemental qu’il a voté. On obtient ensuite le taux global en ajoutant la taxe communale de 1,20 % et les frais d’assiette de l’État.

Tableau — Carte 2026 des taux DMTO par catégorie de département

| Catégorie de département | Droit départemental | Taxe communale | Frais d’assiette État | Taux DMTO global ≈ |

|---|---|---|---|---|

| Plancher légal (minorité) | 3,80 % | 1,20 % | ≈ 0,090 % | ≈ 5,09 % |

| Standard non relevé | 4,50 % | 1,20 % | ≈ 0,107 % | ≈ 5,80 % |

| Relevé (majorité 2026) | 5,00 % | 1,20 % | ≈ 0,119 % | ≈ 6,32 % |

Données à jour — février 2026.

Dans les faits, la répartition est très déséquilibrée. Seuls l’Indre (36) et Mayotte (976) appliquent encore le plancher de 3,80 %. Onze départements et collectivités ont choisi de rester à 4,50 % (Hautes-Alpes, Alpes-Maritimes, Ardèche, Charente, Drôme, Eure, Lozère, Oise, Hautes-Pyrénées, Saône-et-Loire et la Guadeloupe). Tous les autres, soit 87 des 100 entités listées par la DGFiP, sont passés à 5,00 %, dont la totalité de l’Île-de-France ; le Cantal (15) fait figure de cas particulier, à 5,00 % jusqu’au 31 mai 2026 seulement.

Attention toutefois, ces listes bougent au fil des délibérations, et plusieurs cartes de presse citent des départements mal classés (l’Orne à 4,50 % quand la DGFiP le classe à 5,00 %, par exemple). La seule référence qui fasse foi à la date de votre acte reste la table consolidée que la DGFiP publie pour les notaires (fichier de type dmto_2026-XX.pdf sur impots.gouv.fr).

2.3 Ce que l’adresse du bien coûte, en euros

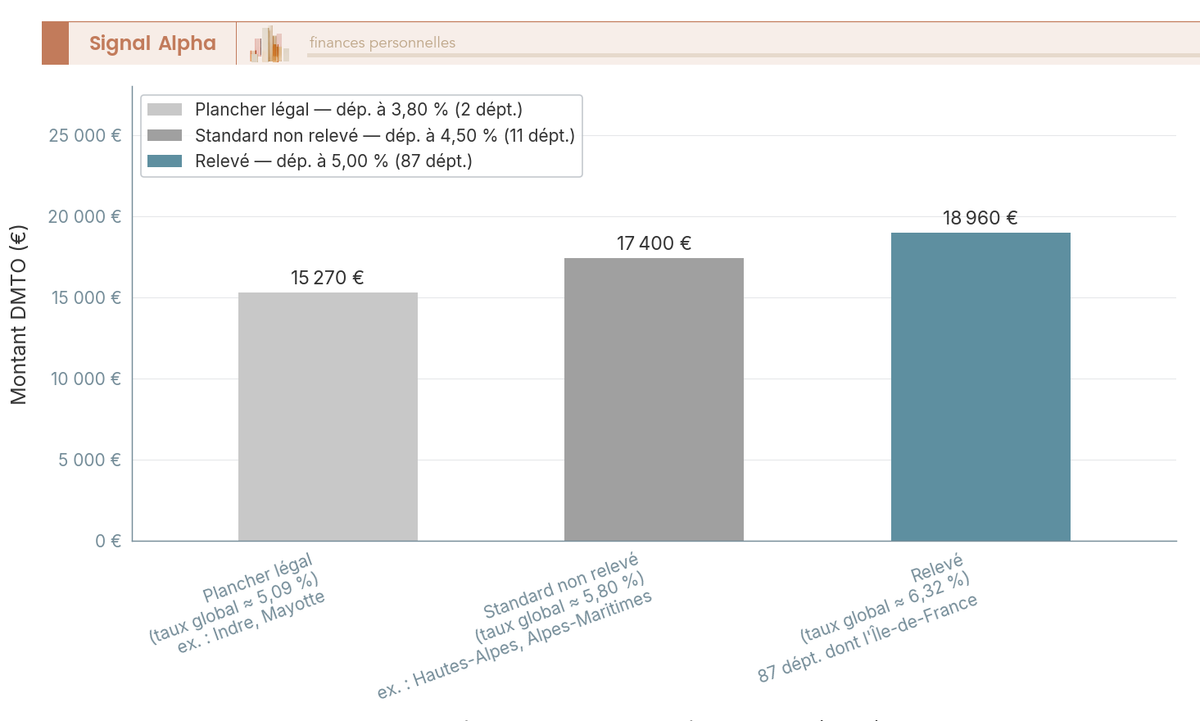

À prix strictement identique, cette classification se traduit en euros sonnants. Sur un achat de 300 000 € dans l’ancien, les DMTO passent d’environ 15 270 € dans un département au plancher (5,09 %) à environ 17 400 € au taux standard (5,80 %), puis à environ 18 960 € dans un département ayant relevé son taux (6,32 %). Même bien, même prix, et pourtant un écart de près de 3 700 € selon la seule adresse.

La localisation pèse donc lourd sur la facture. Elle n’est pourtant pas le seul paramètre en jeu, car la nature du bien et le profil de l’acheteur peuvent, eux, faire varier non plus le seul taux mais le régime tout entier. C’est ce que nous regardons maintenant.

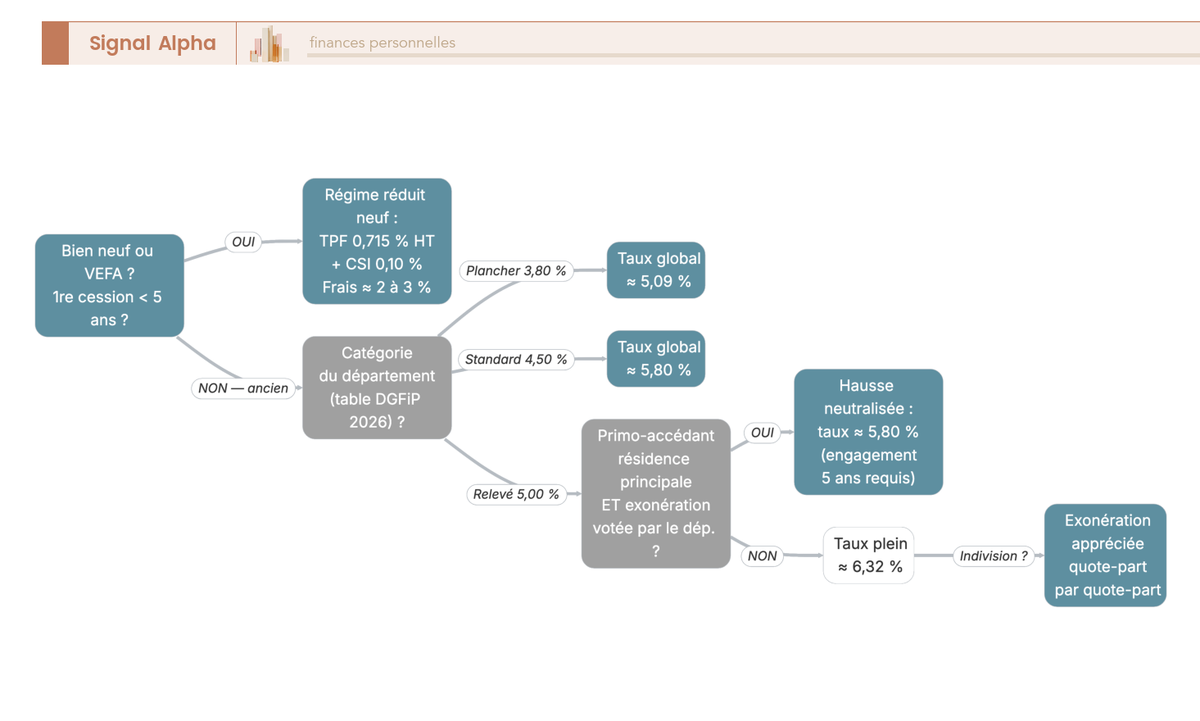

3. Neuf ou ancien, primo-accédant ou investisseur : à quel taux serez-vous soumis ?

Ce basculement de régime a d’abord une cause simple, la nature du bien. Un logement ancien et un logement neuf ne relèvent pas de la même fiscalité d’acquisition, et cela vaut quel que soit votre profil. Partons donc de ce clivage commun à tous les acheteurs, avant de regarder ce qu’il change pour un primo-accédant, puis pour un investisseur.

3.1 Neuf (VEFA) ou ancien : deux fiscalités d’acquisition

Un bien ancien, achevé depuis plus de cinq ans, supporte les DMTO pleins déjà cartographiés, de 5,09 % à 6,32 % selon le département. Un logement neuf suit une tout autre logique. Vendu en l’état futur d’achèvement (VEFA) ou cédé pour la première fois dans les cinq ans suivant son achèvement, il relève d’un régime où la TVA à 20 % est incluse dans le prix et où les droits d’enregistrement laissent place à une taxe de publicité foncière réduite à 0,715 % du prix hors taxe. Résultat, les « frais de notaire » du neuf reviennent autour de 2 % à 3 %, contre 7 % à 8 % dans l’ancien.

Tableau — Ancien vs Neuf/VEFA : comparatif de fiscalité d’acquisition

| Critère | Ancien (> 5 ans) | Neuf / VEFA (première vente, < 5 ans) |

|---|---|---|

| Régime | DMTO pleins | TVA 20 % + droits réduits |

| Taxe départementale + communale | 5,80 % à 6,32 % (selon département) | Sans objet (TVA incluse) |

| Taxe de publicité foncière | Incluse dans les DMTO | 0,715 % du prix HT |

| Contribution de sécurité immobilière | 0,10 % | 0,10 % |

| « Frais de notaire » totaux | ≈ 7 % à 8 % | ≈ 2 % à 3 % |

| TVA | Non (hors marchand de biens) | 20 % incluse dans le prix affiché |

Données à jour — février 2026.

Un piège se cache derrière cet écart. Dans le neuf, la TVA de 20 % est déjà comprise dans le prix affiché, si bien que l’économie porte sur les seuls droits de mutation, pas sur le prix global. Un neuf à 250 000 € TTC et un ancien à 250 000 € ne sont pas comparables « toutes choses égales », puisque le premier intègre une taxe que le second ignore. Raisonner hors TVA évite donc de surestimer le gain réel du neuf. Second point à garder en tête, ce régime réduit ne vaut que pour la première mutation, car un logement neuf revendu plus de cinq ans après son achèvement rebascule dans le régime de l’ancien.

3.2 Primo-accédant : neutraliser la hausse, sous conditions

La réforme a prévu une contrepartie, et c’est ici qu’elle joue. L’article 116 a inséré dans le Code général des impôts un article 1594 F septies qui autorise chaque conseil départemental, sur délibération, à réduire ou exonérer le droit départemental pour une première acquisition de résidence principale.

L’essentiel tient à ce que cette exonération n’est ni nationale, ni automatique, ni totale. Chaque département décide de l’accorder ou non, et lorsqu’il le fait, elle ne porte le plus souvent que sur la hausse de +0,5 point. Un primo-accédant exonéré dans un département passé à 5,00 % paie donc généralement ses DMTO à 4,50 %, soit environ 5,80 %, pas zéro. La formule « primo-accédant exonéré de frais de notaire » que l’on lit parfois est trompeuse.

Encore faut-il remplir les conditions. Est primo-accédant, au sens du prêt à taux zéro (article L. 31-10-3 du Code de la construction et de l’habitation), celui qui n’a pas été propriétaire de sa résidence principale les deux années précédentes. S’y ajoute un engagement de l’affecter à sa résidence principale pendant au moins cinq ans, dont le décret n° 2025-946 du 8 septembre 2025 précise les cas de dispense. Certains départements plafonnent aussi l’avantage à un prix maximal, propre à chacun, et en indivision la condition s’apprécie quote-part par quote-part. Vérifiez donc que votre département l’a bien voté, et à quelles conditions.

Pour financer cette première acquisition, les règles d’endettement comptent autant que la fiscalité, un sujet que nous approfondissons dans notre guide du crédit immobilier 2026.

3.3 Investisseur, Pinel, Outre-mer : ce qui vous concerne

À l’inverse, l’investisseur qui achète pour louer ne coche aucune de ces cases. Non primo-accédant par définition, il supporte le taux plein de son département, sans exonération possible. Son seul véritable levier reste le choix évoqué plus haut, entre un neuf au régime réduit de 0,715 % et un ancien à taux plein, et il demeure exposé à l’effet département, dont nous chiffrons l’ampleur en section 4.

Note de Tom

quand je compare des biens locatifs, je raisonne sur le coût d’acquisition complet, jamais sur le seul prix affiché ; entre un neuf et un ancien de prix voisins, l’écart de droits de mutation pèse directement sur le rendement net que je vise.

Deux dispositifs reviennent souvent dans les questions d’investisseurs. Le Pinel, d’abord, a fermé aux acquisitions nouvelles le 31 décembre 2024, seuls les engagements antérieurs courant jusqu’à leur terme ; il n’a de toute façon jamais ouvert d’exonération de DMTO, le neuf profitant de son régime réduit indépendamment de tout avantage fiscal. L’Outre-mer applique les mêmes principes, avec des spécificités à recouper territoire par territoire, Mayotte figurant par exemple parmi les rares à rester au plancher de 3,80 %. Les seuils de rendement à viser selon la ville sont détaillés dans notre analyse de l’investissement locatif 2026.

Une dernière confusion mérite d’être levée. Financer son achat grâce à une donation reçue ne change rien aux DMTO dus sur la vente, car la donation relève d’une autre fiscalité, celle des droits à titre gratuit, détaillée dans notre guide de la donation immobilière.

4. Calculer le coût total de votre acquisition, étape par étape

Vous connaissez maintenant votre régime et votre taux. Il vous manque le montant final, celui que le notaire vous annoncera. Additionnons les quatre postes qui le composent, puis calculons-le pour trois prix de bien.

4.1 Les quatre composantes et le calcul, pas à pas

Le calcul des DMTO n’est qu’une partie de l’addition. Le coût total d’acquisition repose sur quatre composantes. La première, les DMTO eux-mêmes, s’obtient en multipliant le prix net vendeur par le taux global de votre département (5,09 %, 5,80 % ou 6,32 %). La deuxième regroupe les émoluments du notaire, sa seule vraie rémunération, calculés selon un barème dégressif par tranches, majoré de la TVA à 20 %. La troisième, la contribution de sécurité immobilière, ajoute 0,10 % du prix (minimum 15 €, article 879 du code général des impôts). La quatrième, les débours, couvre les frais que le notaire avance pour votre compte, de l’ordre de quelques centaines d’euros.

Le barème des émoluments explique pourquoi le pourcentage total baisse quand le prix monte. Le notaire perçoit 3,870 % jusqu’à 6 500 €, puis 1,596 % de 6 500 à 17 000 €, 1,064 % de 17 000 à 60 000 €, et 0,799 % au-delà de 60 000 € (hors taxe, TVA de 20 % en sus). Plus le prix grimpe, plus la dernière tranche, la moins chère, domine le calcul.

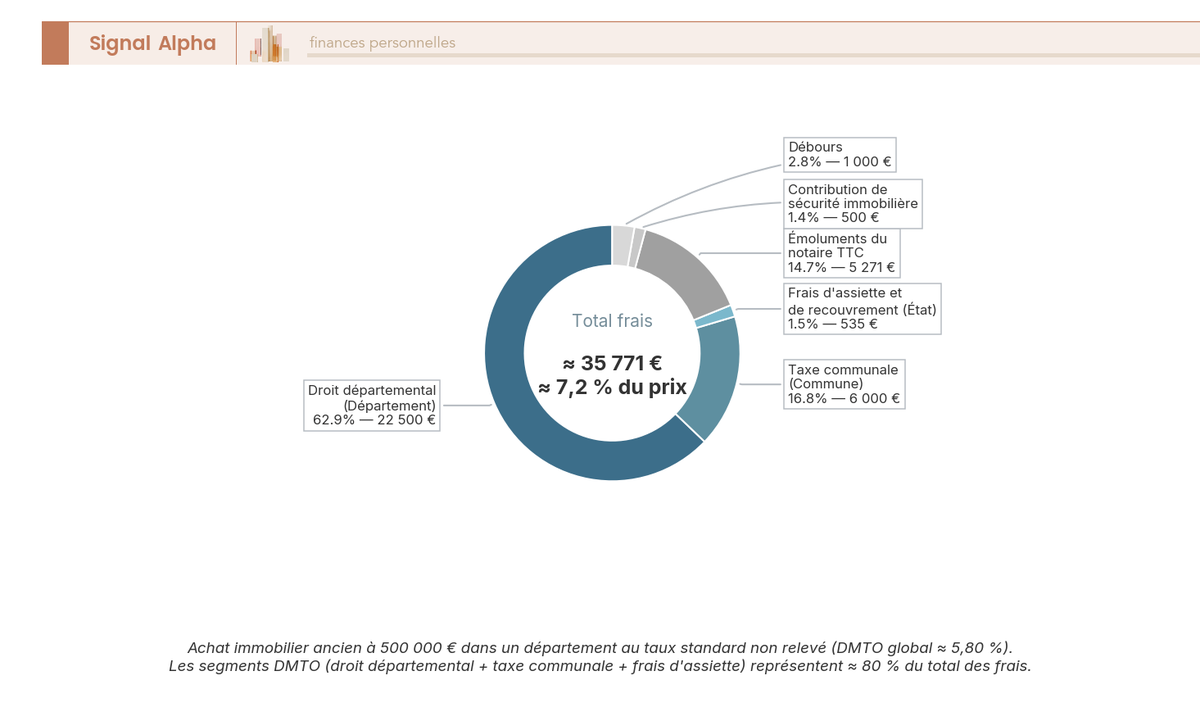

Tableau — Simulateur : coût total d’acquisition dans l’ancien (département à 5,80 %)

| Prix net vendeur | DMTO (5,80 %) | Émoluments notaire (TTC) | CSI (0,10 %) | Débours | Total frais | % du prix |

|---|---|---|---|---|---|---|

| 200 000 € | 11 600 € | ≈ 2 394 € | 200 € | ≈ 1 000 € | ≈ 15 194 € | ≈ 7,6 % |

| 500 000 € | 29 000 € | ≈ 5 271 € | 500 € | ≈ 1 000 € | ≈ 35 771 € | ≈ 7,2 % |

| 1 000 000 € | 58 000 € | ≈ 10 065 € | 1 000 € | ≈ 1 000 € | ≈ 70 065 € | ≈ 7,0 % |

Données à jour — février 2026.

À prix constant, la localisation continue de peser. Sur ce même bien à 500 000 €, un département passé à 6,32 % au lieu de 5,80 % ajoute environ 2 600 € de DMTO, ce qui porte le total des frais autour de 38 400 €, soit près de 7,7 % du prix.

Pour refaire votre propre calcul, sept étapes suffisent. Identifiez d’abord le régime (neuf ou ancien), puis repérez la catégorie de votre département sur la table DGFiP. Appliquez ensuite le taux global au prix net vendeur, calculez les émoluments par tranches et ajoutez-y la TVA. Ajoutez la CSI et les débours, vérifiez votre éligibilité au dispositif primo-accédant, et retranchez enfin la valeur du mobilier de l’assiette.

4.2 L’essentiel à retenir en 2026

Avant de signer, six repères résument ce qu’il faut sécuriser pour 2026. Chaque ligne renvoie à un point développé plus haut et forme, avec les autres, la liste de contrôle à garder au moment de signer.

Tableau — Récapitulatif DMTO 2026 : ce qu’il faut retenir

| Question | Réponse 2026 | À faire / À éviter |

|---|---|---|

| Taux DMTO global | 5,09 % (dép. à 3,80 %) · 5,80 % (dép. à 4,50 %) · 6,32 % (dép. à 5,00 %) | ✅ Vérifier la catégorie du département sur la table DGFiP · ❌ Supposer un taux national unique |

| Réforme 2025 | Plafond départemental relevé de 4,50 % à 5,00 %, actes du 01/04/2025 au 31/03/2028 | ✅ Vérifier si l’acte tombe dans la fenêtre · ❌ Croire que le total passe à « 5,80 % » (c’était l’ancien standard) |

| Qui perçoit | Département (4,50–5,00 %) + commune (1,20 %) + État (2,37 % du droit dép.) | ✅ Comprendre que le notaire ne garde rien des DMTO · ❌ Confondre DMTO et rémunération du notaire |

| Neuf / VEFA | TVA 20 % incluse + TPF réduite 0,715 % + CSI 0,10 % → frais ≈ 2–3 % | ✅ Comparer neuf et ancien hors TVA · ❌ Comparer prix TTC neuf et prix ancien directement |

| Primo-accédant | Exonération/réduction facultative et départementale de la hausse (+0,5 pt), engagement 5 ans, définition PTZ | ✅ Vérifier la délibération du département · ❌ Croire à une exonération nationale et totale |

| Frais totaux ancien | ≈ 7 % à 8 % du prix (DMTO + émoluments + CSI + débours) | ✅ Retrancher le mobilier de l’assiette · ❌ Oublier les débours et la TVA sur émoluments |

Données à jour — février 2026.

Conclusion

S’il ne fallait retenir qu’une chose : ce que l’on appelle « frais de notaire » est surtout un impôt, le DMTO, dont le notaire ne garde pas un centime. Depuis la réforme 2025, son taux n’a plus rien de national. Selon le département, il s’établit autour de 5,09 %, 5,80 % ou 6,32 %, soit près de 3 700 € d’écart sur un même achat de 300 000 €. Avant de signer, la seule référence qui fasse foi reste la table que la DGFiP publie pour les notaires.

Deux leviers méritent ensuite votre attention. Un logement neuf échappe aux droits pleins et supporte une taxe réduite de 0,715 %, à condition de comparer les prix hors TVA pour ne pas surestimer le gain. Pour un primo-accédant, l’exonération existe mais reste facultative et départementale. C’est une confusion fréquente, car elle ne porte le plus souvent que sur la hausse de 0,5 point, jamais sur la totalité des frais.

Pour prolonger cette réflexion, notre comparatif achat ou location 2026 aide à choisir un bien en amont. Une fois propriétaire, notre guide de la fiscalité immobilière 2026 détaille revenus fonciers et plus-value, tandis que notre article sur la taxe foncière chiffre la charge fiscale annuelle.

FAQ – DMTO 2026

C’est quoi les DMTO (DMTO : définition) ?

Les droits de mutation à titre onéreux (DMTO) sont les impôts perçus lors d’un transfert de propriété immobilière contre un prix, c’est-à-dire une vente, par opposition à une transmission gratuite. On les appelle aussi droits d’enregistrement ou taxe de publicité foncière. Dans l’ancien, ils forment environ 80 % de ce que le langage courant nomme « frais de notaire ».

Qui perçoit la DMTO ?

Trois administrations se partagent le produit : le département (part principale, 4,50 % à 5,00 %), la commune du bien (1,20 %) et l’État via la Direction générale des finances publiques (DGFiP), pour des frais d’assiette de 2,37 % du droit départemental. Le notaire ne conserve rien : il collecte ces sommes pour le Trésor public et les reverse. « Frais de notaire » reste donc un abus de langage, puisque l’essentiel part en impôt.

Quelle est la différence entre DMTG et DMTO ?

Le DMTO frappe les mutations à titre onéreux, donc les ventes. Les droits de mutation à titre gratuit (DMTG) frappent les transmissions sans contrepartie : donations et successions, avec des barèmes et abattements distincts (par exemple 100 000 € par parent et par enfant, renouvelable tous les 15 ans). Un achat déclenche des DMTO ; une donation du même bien relèverait des DMTG. Pour ce volet, consultez notre guide sur la succession avec usufruit.

Qu’est-ce qui change avec la réforme DMTO 2025 / 2026 ?

L’article 116 de la loi de finances pour 2025 (loi n° 2025-127 du 14 février 2025) autorise les départements à relever leur droit d’enregistrement de 4,50 % à 5,00 %, sur délibération, pour les actes signés entre le 1er avril 2025 et le 31 mars 2028. Le taux global n’est donc plus uniforme : il varie d’environ 5,09 % à 6,32 % selon le département. Le maximum atteint ≈ 6,32 %, pas 5,80 %, l’ancien standard.

Quels sont les taux DMTO par département en 2026 ?

Chaque département relève de l’une de trois catégories : plancher légal 3,80 % pour un taux global d’environ 5,09 % (Indre et Mayotte), standard 4,50 % soit ≈ 5,80 % (onze départements et collectivités), et relevé 5,00 % soit ≈ 6,32 % (la majorité, 87 des 100 entités de la table DGFiP au 1er février 2026, dont toute l’Île-de-France). Cette table à destination des notaires reste la seule source de vérité, à la date de l’acte.

Comment calculer les DMTO et les frais d’acquisition ?

Le coût total additionne quatre composantes : les DMTO (prix net vendeur × taux départemental de 5,09 %, 5,80 % ou 6,32 %), les émoluments du notaire (barème dégressif par tranches, plus TVA 20 %), la contribution de sécurité immobilière (CSI) de 0,10 % du prix (minimum 15 €) et les débours, de quelques centaines d’euros. Dans l’ancien, l’ensemble tourne autour de 7 % à 8 % du prix. Retrancher la valeur du mobilier réduit légalement l’assiette.