Dernière mise à jour : juillet 2026

Une publicité vous promet d’investir dans l’immobilier dès 100 €, sans crédit, sans notaire et sans la moindre gestion à assurer. Avec ce genre d’arguments, l’immobilier fractionné a séduit un large public depuis 2022, au point qu’on ne sait plus très bien s’il s’agit d’une vraie porte d’entrée vers la pierre ou d’un simple effet de mode. Le piège que l’on voit revenir le plus souvent, c’est de croire qu’on devient copropriétaire d’un appartement, alors qu’on achète en réalité une obligation, c’est-à-dire une créance sur la société qui exploite le bien. Cette distinction change tout, du rendement réel à la fiscalité en passant par ce qui se passe si la plateforme fait défaut.

Dans ce guide, on décortique ce qu’on achète vraiment, ce que ce placement rapporte une fois l’impôt déduit, et comment il se compare à un investissement en SCPI ou au crowdfunding. Vous saurez ainsi à qui le fractionné convient, et comment le doser sans surexposer votre épargne.

1. Immobilier fractionné : qu’achète-t-on vraiment ?

Quand vous « placez 100 € dans un bien fractionné », que détenez-vous exactement ? Pas des murs, mais une obligation. Ce titre se monte en cinq temps, détenir une créance n’est pas posséder un bien, et le fractionné s’arrête là où commencent ses cousins.

1.1 Le mécanisme : une obligation adossée à un projet immobilier

Une obligation est un titre de créance : vous prêtez de l’argent à une société, elle vous verse des intérêts, puis vous rembourse à l’échéance. En immobilier fractionné, cette société est créée pour porter un projet immobilier précis, et chaque obligation que vous achetez finance une fraction de l’opération, pas une fraction des murs.

La mécanique tient en cinq temps assez simples. La plateforme sélectionne d’abord un bien, monte une société émettrice (souvent une SAS dédiée) et lance une collecte. Vous souscrivez ensuite des obligations, à partir de 100 €. La société achète le bien et l’exploite, c’est-à-dire qu’elle le loue, gère les travaux et les locataires. Les loyers nets servent alors à payer vos coupons, autrement dit les intérêts de l’obligation. À l’échéance, la société revend le bien, et la plus-value éventuelle rembourse votre capital, parfois majoré d’une prime.

Le point à ne pas perdre de vue, c’est que vous financez une fraction de l’opération, vous ne possédez pas une fraction du bien. C’est la même logique qu’une obligation détenue en direct, ce titre de créance qui verse des intérêts puis un remboursement à terme, dont on rappelle le fonctionnement dans notre obligation détenue en direct. Cette distinction commande tout ce qui suit.

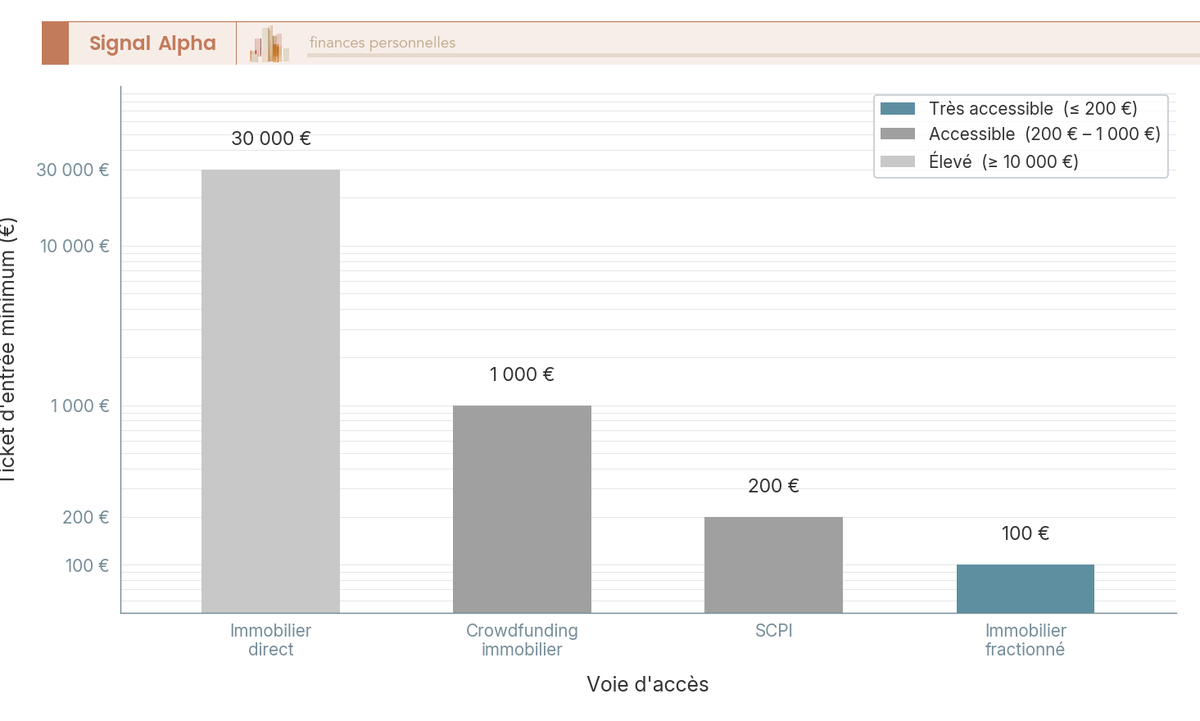

Pour un petit budget, ce ticket à 100 € change l’éventail des portes d’entrée vers l’immobilier, comme le montre la comparaison ci-dessous.

Là où l’immobilier direct exige un apport de plusieurs dizaines de milliers d’euros et le crowdfunding environ 1 000 €, le fractionné s’aligne sur la SCPI parmi les tickets les plus bas, avec un point d’entrée à 100 €. Reste à comprendre ce que ce faible ticket implique vraiment, car il ne fait pas de vous un propriétaire.

1.2 Créance et non propriété : la confusion qui change tout

L’erreur la plus fréquente, c’est de se dire « j’achète une part de l’appartement ». Dans la pratique, c’est faux : vous détenez une créance obligataire sur la société émettrice, pas un morceau du logement. Cette distinction n’est pas un détail juridique abstrait, car elle se répercute sur chaque dimension de votre placement, du droit que vous détenez jusqu’à la fiscalité de vos revenus.

Commençons par le droit. Un propriétaire détient un droit réel sur le bien, là où un porteur d’obligation détient une simple créance financière sur l’émetteur. Cette différence devient brutale en cas de défaut, car le propriétaire conserve son bien quoi qu’il arrive, alors que le porteur d’obligation s’expose à perdre tout ou partie du capital prêté. Le revenu change aussi de nature : le propriétaire encaisse un loyer foncier, vous encaissez un coupon, c’est-à-dire un intérêt de nature mobilière. Et qui dit revenu mobilier dit régime du PFU (prélèvement forfaitaire unique), là où le loyer foncier relève du barème, un écart que nous chiffrerons plus loin.

Deux dimensions complètent le tableau. Concernant la gouvernance, vous n’avez aucun pouvoir de gestion sur l’actif immobilier, contrairement au propriétaire qui décide de tout. Concernant la garantie, votre obligation dépend du contrat et reste, le plus souvent, non garantie. Le tableau ci-dessous récapitule ces écarts ligne par ligne.

| Dimension | Propriété immobilière directe | Immobilier fractionné (obligation) |

|---|---|---|

| Nature du droit | Droit réel sur le bien | Créance financière sur l’émetteur |

| En cas de défaut | On garde le bien | Risque de perte du capital prêté |

| Revenu | Loyer foncier | Coupon (intérêt) mobilier |

| Fiscalité du revenu | Barème IR + PS 17,2 % (foncier) | PFU (mobilier) |

| Vote / gestion | Décide de tout | Aucun pouvoir de gestion |

| Garantie | Le bien lui-même | Selon contrat (souvent non garanti) |

Une précision sur l’enveloppe : il n’existe pas d’enveloppe fiscale dédiée au fractionné. Les obligations sont en général détenues en direct, donc imposées au PFU. Logées dans un compte-titres ordinaire (CTO), le régime ne change pas, il reste le PFU. À retenir : « propriété fractionnée » n’est pas de la propriété, et cette nature mobilière conditionne toute la suite.

1.3 Ce que l’immobilier fractionné n’est PAS

Le mot « fractionné » est utilisé à tort et à travers, et plusieurs produits voisins viennent brouiller les cartes. Avant d’aborder la fiscalité et les alternatives, fixons le vocabulaire pour éviter les amalgames.

Le cousin le plus proche est le crowdfunding immobilier, qui finance des promoteurs sur 1 à 3 ans selon une logique de prêt, et non l’achat d’un bien locatif détenu dans la durée. Vient ensuite la SCPI (société civile de placement immobilier), une société civile mutualisée qui distribue des revenus fonciers, un univers très différent de l’obligataire que nous comparerons en détail plus tard. Les foncières cotées, ou SIIC, sont quant à elles des actions négociées en Bourse. Enky, souvent citée, investit dans du mobilier et non de l’immobilier, ce qui la place hors sujet. Enfin l’indivision notariée et le timeshare relèvent d’une propriété réelle partagée, à l’opposé d’un simple titre financier. Le tableau ci-dessous résume ces délimitations.

| Produit | Est-ce de l’immobilier fractionné ? | Pourquoi |

|---|---|---|

| Crowdfunding immobilier | Non (cousin) | Financement de promoteurs, durée 1 à 3 ans, logique de prêt |

| SCPI | Non | Société de gestion mutualisée, parts de société civile, revenus fonciers |

| Foncières cotées (SIIC) | Non | Actions cotées en Bourse |

| Investissement en mobilier (Enky) | Non | Porte sur du mobilier, pas de l’immobilier |

| Indivision notariée / timeshare | Non | Propriété réelle partagée |

Autrement dit, le fractionné occupe une place bien à lui : un titre obligataire à faible ticket, ni une part de société civile, ni une action, ni une propriété démembrée. Un investissement en SCPI obéit à des règles fiscales que le fractionné ne partage pas. La synthèse suivante récapitule ces écarts.

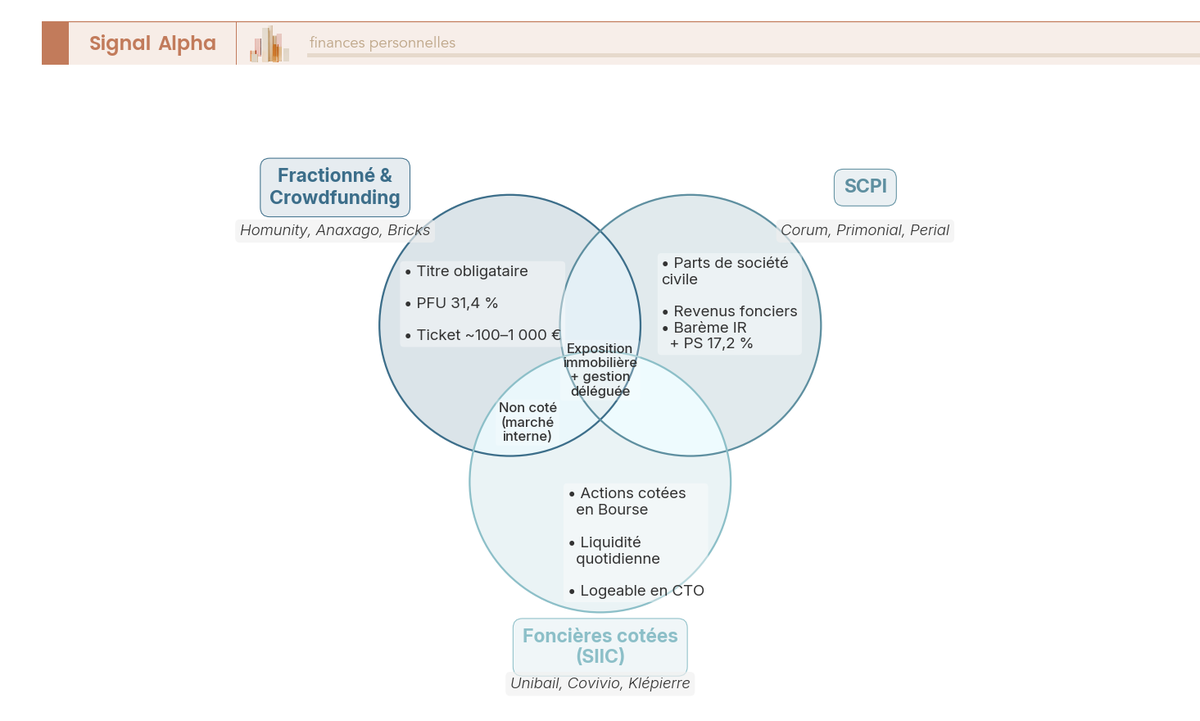

1.4 Quatre produits proches : ce qui se recoupe, ce qui sépare

Ces produits partagent quelques traits qui expliquent qu’on les confonde : tous donnent une exposition à l’immobilier, tous reposent sur une gestion déléguée, et plusieurs s’ouvrent avec un ticket modeste. Ce qui les sépare est plus fondamental que ce qui les rapproche.

Le fractionné et le crowdfunding reposent sur un titre obligataire, donc un revenu mobilier au PFU. La SCPI, elle, distribue un revenu foncier imposé au barème, sans cotation. Quant aux foncières cotées, elles s’échangent en Bourse au jour le jour, ce qui leur donne une liquidité que les trois autres n’ont pas. Le schéma ci-dessous fait apparaître ces recoupements et ces lignes de partage d’un coup d’œil.

On voit que le scpi fonctionnement se distingue nettement de l’obligataire, par sa forme de société civile et son revenu foncier. Ces différences ne sont pas seulement théoriques, elles se traduisent en euros une fois les frais et l’impôt déduits, un calcul que l’on détaille pour chaque voie dans notre comparatif du rendement net après frais et fiscalité. Maintenant que l’on sait ce qu’on achète, regardons comment ce titre rapporte concrètement.

2. Comment l’immobilier fractionné génère-t-il du rendement ?

Vous détenez donc une obligation adossée à un projet. Par quels canaux ce titre vous rapporte-t-il, et que se passe-t-il une fois l’opération arrivée à son terme ? Partons des deux sources de revenu, puis suivons le cycle de vie complet d’une opération, pour repérer où se logent les temps d’attente et les points de vigilance.

2.1 Deux sources de rendement : coupons et plus-value à la revente

Votre rendement vient de deux canaux distincts, qu’il vaut mieux ne pas confondre. Le premier, ce sont les coupons. Les loyers nets encaissés par la société vous sont reversés sous forme d’intérêts, selon une périodicité qui dépend du montage, mensuelle, trimestrielle ou annuelle. Cette cadence figure dans le document d’information de chaque projet, et elle varie d’une opération à l’autre.

Le second canal, c’est la plus-value à la revente. Si le bien se revend plus cher à l’échéance, le surplus peut financer une prime de remboursement qui vient s’ajouter à votre capital. C’est la part la plus visible de la promesse, et aussi la plus incertaine.

Car ce second canal a un revers qu’il faut regarder en face. Si le marché immobilier baisse au moment de la revente, la plus-value peut être nulle, et le capital lui-même partiellement entamé. Le coupon n’est jamais garanti, et la prime de remboursement dépend entièrement de la conjoncture à la sortie. C’est une mécanique de prêteur, pas de propriétaire qui pourrait attendre tranquillement que le marché remonte. Une fois ces deux sources comprises, reste à voir comment elles s’inscrivent dans le temps long d’une opération.

2.2 Le cycle de vie d’une opération, étape par étape

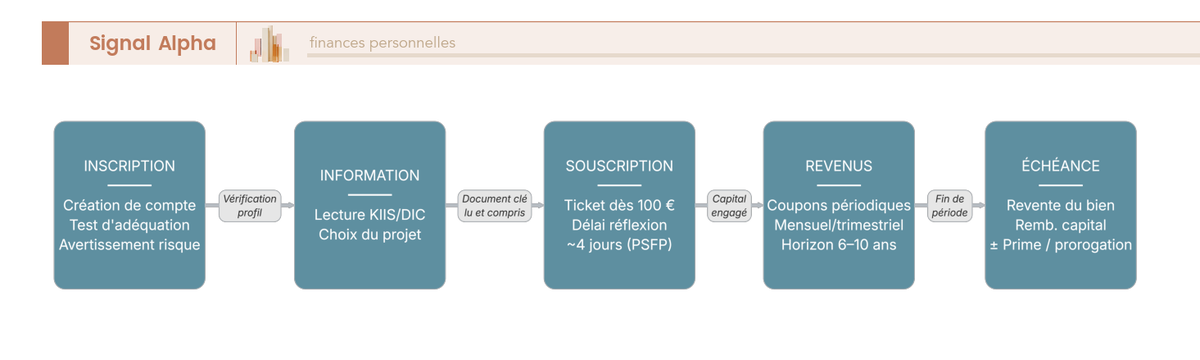

Concrètement, à quoi ressemble le parcours, du moment où vous vous inscrivez à celui où vous récupérez votre argent ? L’enchaînement est presque toujours le même, et il vaut la peine de le visualiser avant de souscrire.

Tout commence par l’inscription sur la plateforme, suivie d’un test d’adéquation et d’un avertissement de risque, deux étapes imposées pour les investisseurs non avertis. Vous lisez ensuite le document d’information clé du projet (KIIS ou DIC selon les plateformes), puis vous souscrivez votre ticket. Un délai de réflexion d’environ 4 jours calendaires s’applique alors aux non-avertis, pendant lequel vous pouvez revenir sur votre décision. Viennent ensuite les versements de coupons tout au long de la vie de l’opération, et enfin l’échéance : la société revend le bien et rembourse votre capital, éventuellement majoré d’une prime, à moins qu’elle ne proroge l’opération ou rouvre une collecte. Le schéma ci-dessous fixe cette séquence.

Deux durées structurent ce parcours : environ 6 à 10 ans pour le modèle classique, autour d’un an pour les opérations dites court terme. Mais attention à un point lourd de conséquences : tant que l’opération court, votre capital doit être considéré comme bloqué. La société peut même conserver le bien au-delà de 10 ans si les conditions de revente sont défavorables, grâce à des clauses de prorogation souvent prévues au contrat. Vérifiez ces clauses de prorogation avant de signer. Vous savez désormais ce que vous achetez et comment ça rapporte, mais une question reste entière : ce secteur est-il sérieusement encadré ?

3. Le cadre réglementaire 2026 : statut AMF/PSFP et leçons des accidents

Comprendre le produit ne suffit pas pour s’engager, encore faut-il évaluer le terrain. Cette section part du cadre légal, le statut PSFP et le rôle de l’AMF, passe par deux accidents fondateurs (Bricks et Bloks) pour en tirer des enseignements, puis transforme une checklist de garde-fous en méthode de tri.

3.1 Statut PSFP et agrément AMF : ce qu’une plateforme régulée doit fournir

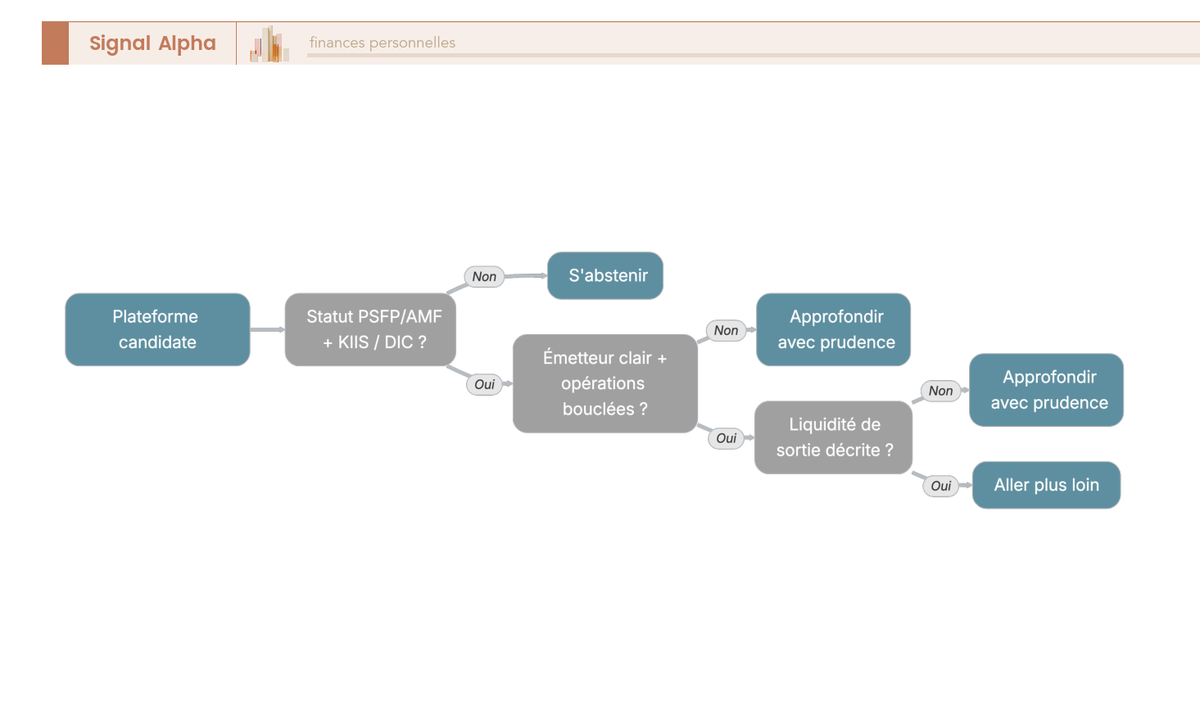

Commençons par le cadre légal, car c’est lui qui sépare une offre sérieuse d’un simple pitch marketing. Le financement participatif par obligations relève en France et dans l’Union européenne du règlement sur les prestataires de services de financement participatif (PSFP, ou ECSP en anglais), issu du règlement UE 2020/1503 et obligatoire depuis novembre 2023. La supervision est assurée par l’Autorité des marchés financiers (AMF). Une plateforme agréée doit respecter plusieurs obligations concrètes envers vous.

Elle doit d’abord vous fournir une fiche d’informations clés sur l’investissement (KIIS, ou document d’information). Elle doit aussi vous soumettre un test d’adéquation et un avertissement de risque si vous êtes un investisseur non averti. Et un délai de réflexion d’environ 4 jours calendaires vous protège après votre demande de souscription. Côté agréments, Tantiem porte le numéro FP-2025-03 et Bricks.co le numéro FP-2023-08 ; pour les autres acteurs, l’agrément se vérifie au cas par cas sur le registre AMF.

De là découle une règle de décision claire : si une plateforme ne mentionne ni statut PSFP, ni régulateur, ni document d’information clé, traitez l’offre comme non régulée et abstenez-vous. L’arbre ci-dessous traduit cette logique en quelques questions à enchaîner.

Note de Tom

j’ai pris l’habitude, sur n’importe quelle classe d’actifs, de vérifier le statut réglementaire avant même de regarder le rendement annoncé. Ça paraît fastidieux, mais c’est le filtre qui m’a évité le plus de mauvaises surprises.

3.2 Le cas Bricks et le cas Bloks : ce que révèlent les accidents

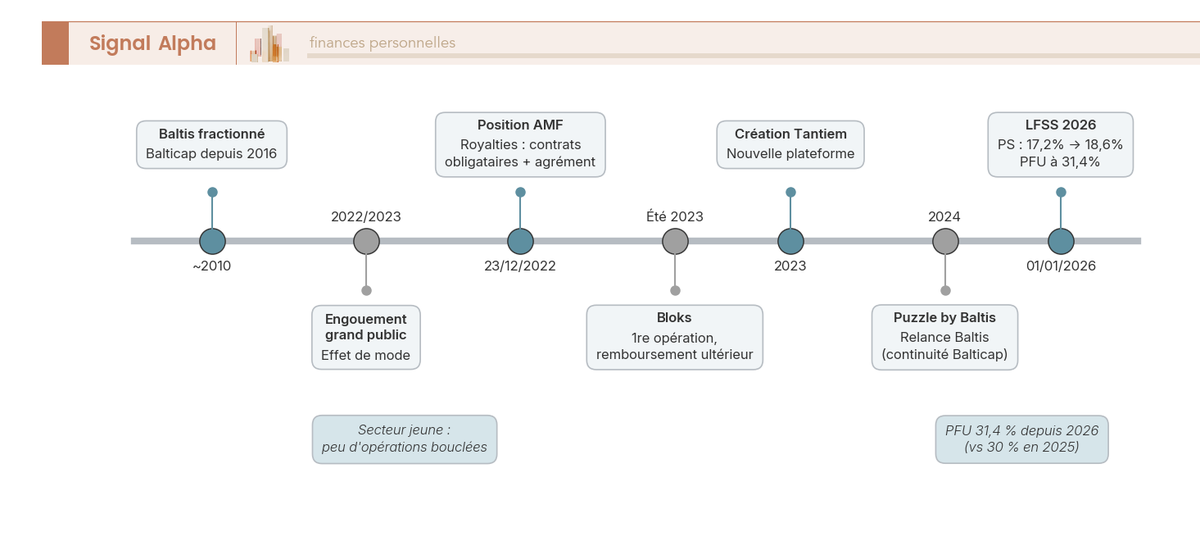

Deux épisodes ont marqué le secteur et restent très instructifs. Le premier est Bricks, qui a popularisé l’immobilier fractionné grand public avec un ticket dès 10 € et un modèle initial de royalties, c’est-à-dire le versement d’une part des loyers et plus-values présenté comme un rendement attractif. Par une position publiée le 23 décembre 2022, l’AMF a estimé que ces plateformes de royalties devaient recourir à des contrats obligataires et obtenir un agrément pour continuer d’opérer. Bricks a donc réorienté son modèle vers un format obligataire encadré.

L’enseignement est précieux pour l’épargnant : un rendement affiché élevé peut refléter un montage encore instable sur le plan réglementaire. Le même raisonnement vaut pour le risque : un rendement élevé ne veut rien dire sans son taux de défaut, et c’est ce rapport entre rendement et défaut affiché par Bricks que l’on creuse dans notre le rendement net affiché par Bricks.

Le second épisode est Bloks, qui a lancé sa première opération à l’été 2023 puis remboursé ses investisseurs, sans que le motif, le périmètre ni la date exacts de ce remboursement soient confirmés par une source indépendante. Son statut d’activité en 2026 reste lui aussi incertain. Le cas illustre une réalité du secteur : une plateforme jeune peut cesser ou réorienter son activité, et le remboursement n’est pas garanti dans tous les scénarios. À l’opposé des SCPI, parfois citées dans une logique de scpi danger, le fractionné cumule jeunesse des acteurs et historique mince. La frise ci-dessous replace ces jalons dans le temps.

On y suit la chronologie complète, du fractionné Baltis des années 2010 à la position AMF de fin 2022, jusqu’à la hausse des prélèvements sociaux de 2026. Reste à transformer ces leçons en méthode de tri.

3.3 La méthode de tri : est-elle assez sérieuse, et que valent les acteurs disparus

Comment décider, en pratique, si une plateforme mérite que vous alliez plus loin ? La méthode tient en une série de vérifications à enchaîner dans l’ordre, chacune avec sa question et son signal d’alerte. Le tableau ci-dessous les regroupe.

| Garde-fou | Question à se poser | Signal d’alerte |

|---|---|---|

| Statut régulateur | PSFP/AMF mentionné ? | Aucune mention |

| Document d’information | KIIS / DIC fourni ? | Pitch marketing seul |

| Émetteur | Qui émet l’obligation ? | Société sans historique, capital faible |

| Garantie | Capital garanti ? | « Garanti » sans contrepartie claire |

| Sortie | Liquidité prévue ? | « Marché secondaire à venir » |

| Track record | Opérations bouclées ? | Aucune opération arrivée à terme |

La règle de tri reste la même qu’en 3.1 : pas de statut PSFP, pas de régulateur, pas de document, et l’on s’abstient. Appliquée aux acteurs périphériques, elle montre un secteur encore fragile. Bricks a réorienté son activité vers l’obligataire après l’intervention de l’AMF. Bloks a remboursé ses investisseurs, mais son statut 2026 demeure incertain. Meute Invest affiche un ticket de 200 € sans que ses paramètres soient documentés de façon fiable. Enky Invest sort du périmètre puisqu’elle investit dans du mobilier, et Cogedim n’est pas une plateforme mais un promoteur, simple référence professionnelle dans le parcours de Thomas Penet, cofondateur de Tantiem. Cette lecture par acteur explique sans doute pourquoi le sujet déclenche autant de prudence, à l’image des recherches de scpi avis chez les épargnants qui veulent du recul avant de s’engager.

Au fond, ces garde-fous vous permettent d’identifier si une offre est crédible, mais ils ne disent rien de ce qui vous restera en poche. Une fois la plateforme jugée sérieuse, la vraie question devient : combien me reste-t-il après impôt ? C’est tout l’enjeu de la fiscalité, que nous abordons maintenant.

4. La fiscalité 2026 : flat tax, mobilier ou foncier, et pour qui

Une plateforme jugée crédible ne vous dit toujours rien de ce qui atterrit réellement sur votre compte une fois l’impôt prélevé. C’est pourtant là que se joue le rendement net réel. Partons donc du régime qui s’applique vraiment au coupon, corrigeons au passage la confusion mobilier/foncier qui revient sans cesse, puis voyons ensemble le profil pour lequel cet avantage fiscal pèse réellement.

4.1 Un revenu mobilier au PFU 31,4 %, jamais une fiscalité « immobilière »

Le coupon que vous verse l’obligation est un revenu mobilier, on l’a établi en comparant créance et propriété, et qui dit revenu mobilier dit prélèvement forfaitaire unique. Le chiffre que la première partie avait promis de détailler, le voici : en 2026, le PFU s’établit à 31,4 %, et il se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux.

Ce taux de prélèvements sociaux est nouveau. Jusqu’en 2025, il s’élevait à 17,2 %, et le PFU total ressortait donc à 30 %. La loi de financement de la Sécurité sociale pour 2026 a relevé la CSG de 1,4 point, ce qui porte les prélèvements sociaux à 18,6 % pour tous les revenus encaissés à compter du 1er janvier 2026. Si vous voulez le détail de cette hausse et des revenus qu’elle touche, on l’a décortiquée dans notre guide des prélèvements sociaux portés à 18,6 %.

Attention à un piège très répandu. De nombreuses pages affichent encore une flat tax à 30 % et des prélèvements sociaux à 17,2 %, et c’est techniquement exact, mais pour l’ancien cadre : ces valeurs s’appliquent aux revenus 2025, déclarés au printemps 2026. Pour toute simulation sur des coupons encaissés en 2026, le bon couple est 31,4 % au total, dont 18,6 % de prélèvements sociaux. Le tableau ci-dessous chiffre exactement ce que cette hausse retire d’un coupon de 1 000 €.

| Scénario | Taux PS | PFU total | Net pour 1 000 € de coupon |

|---|---|---|---|

| Revenus 2025 (ancien cadre) | 17,2 % | 30,0 % | 700 € |

| Revenus 2026 (LFSS 2026) | 18,6 % | 31,4 % | 686 € |

Données à jour — juin 2026.

Pour vous, l’arithmétique est simple : sur 1 000 € de coupon brut, vous conservez désormais 686 € au lieu de 700 €, soit 14 € de moins du seul fait du point et demi de CSG supplémentaire. Reste un garde-fou de vocabulaire qui compte plus qu’il n’en a l’air, c’est qu’on ne parle jamais ici d’une fiscalité « immobilière ». Le coupon relève du mobilier, pas du foncier, et cette subtilité change radicalement le calcul dès que la tranche d’imposition monte, comme on va le voir.

4.2 PFU ou barème progressif : le choix selon votre TMI

Le PFU n’est pas le seul chemin possible. Vous pouvez renoncer à la flat tax et opter pour le barème progressif de l’impôt sur le revenu, auquel s’ajoutent les 18,6 % de prélèvements sociaux. Cette option est globale, elle s’applique à tous vos revenus mobiliers de l’année, et elle n’a d’intérêt que si votre tranche marginale d’imposition (TMI) est faible. Tout se joue donc sur votre TMI, ce taux qui s’applique à la dernière tranche de vos revenus.

Le tableau suivant compare, coupon par coupon, ce que coûte chacune des deux voies selon la tranche du foyer. Il isole l’effet marginal sur le coupon, le barème réel s’appliquant lui à l’ensemble du revenu net imposable.

| TMI du foyer | PFU (flat tax) sur le coupon | Barème + PS 18,6 % | Choix logique |

|---|---|---|---|

| 0 % | 31,4 % | 18,6 % | Barème |

| 11 % | 31,4 % | 29,6 % | Barème (léger) |

| 30 % | 31,4 % | 48,6 % | PFU |

| 41 % | 31,4 % | 59,6 % | PFU |

| 45 % | 31,4 % | 63,6 % | PFU |

Taux indicatifs revenus mobiliers 2026.

En pratique, la règle tient en une phrase. Si votre foyer est non imposable ou à 11 %, le barème vous fait payer moins que le PFU, et il faut donc cocher l’option : à 0 %, vous tombez à 18,6 % contre 31,4 %, et à 11 %, le barème reste légèrement gagnant à 29,6 %. Dès la tranche à 30 %, le rapport s’inverse nettement et le PFU plafonne l’impôt à 31,4 %, là où le barème ferait grimper la facture à 48,6 %, puis bien au-delà aux tranches supérieures. C’est cet écart, qui se creuse à mesure que les revenus montent, qui fait du fractionné un argument souvent présenté comme « hauts revenus ».

4.3 Pourquoi c’est un argument « hauts revenus » — et pourquoi il n’est pas exclusif

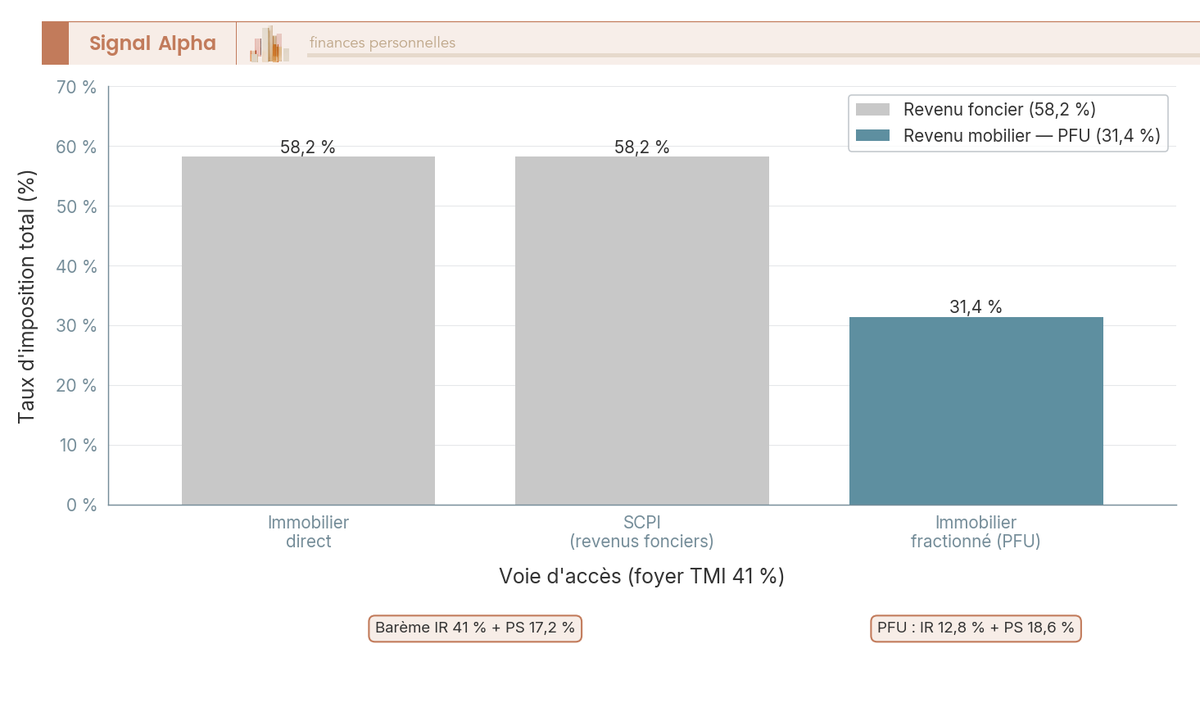

L’intérêt fiscal apparaît vraiment quand vous comparez le coupon obligataire au loyer d’un bien détenu autrement. En immobilier direct, ou via une SCPI à revenus fonciers, le loyer est imposé au barème de l’impôt sur le revenu auquel s’ajoutent 17,2 % de prélèvements sociaux, ce taux réduit restant l’une des exceptions réservées au foncier. Pour un foyer à TMI 41 %, l’addition atteint donc 41 % + 17,2 %, soit 58,2 % du loyer perçu. Le coupon du fractionné, lui, reste plafonné à 31,4 % grâce au PFU. Le graphique ci-dessous met ces écarts côte à côte.

L’écart saute aux yeux : à tranche élevée, passer par un coupon mobilier plutôt que par un loyer foncier divise quasiment l’imposition par deux. Voilà l’avantage fiscal que mettent en avant les plateformes, et il est bien réel.

Mais soyons honnêtes sur un point que les arguments commerciaux oublient volontiers : cet avantage n’a rien d’exclusif au fractionné. C’est la fiscalité de tout revenu obligataire. Un prêt en crowdfunding immobilier, une obligation d’entreprise classique, n’importe quel coupon encaissé hors enveloppe profite exactement du même PFU à 31,4 %. Le fractionné ne possède donc pas de niche fiscale qui lui serait propre, il partage simplement le régime mobilier. Si vous cherchez à comprendre comment se comparent vraiment scpi impots et coupon obligataire, c’est moins la fiscalité qui départage les deux voies que le rendement net, les frais et la diversification, et c’est tout l’objet du bilan que nous ouvrons maintenant.

5. Avantages et risques : le vrai bilan avant de se lancer

La fiscalité est désormais claire, mais il reste à savoir ce que ce placement apporte vraiment au-delà de l’impôt, et ce qui peut mal tourner. Mettons donc le pour et le contre en balance, en partant des deux atouts qui font toute la promesse, le ticket faible et la délégation totale, avant de basculer sur les trois risques structurels que sont le secteur jeune, la liquidité opaque et la diversification laissée à votre charge.

5.1 Ticket faible et gestion déléguée : la promesse, et son coût en frais

L’argument central tient en une phrase : accéder à l’immobilier locatif sans crédit, sans notaire et sans gestion, à partir de 100 €. Là où un achat en direct mobilise un apport et un dossier bancaire, le fractionné ouvre la porte avec un ticket modeste, et la gestion est ensuite intégralement déléguée, de la sélection du bien à sa revente en passant par les locataires et les travaux. Après la souscription, vous ne faites concrètement rien, et c’est exactement ce que vous payez.

Car cette délégation a un coût, simplement logé ailleurs que dans des frais d’entrée affichés. Chez Tantiem, par exemple, le coût total communiqué est de l’ordre de 9,3 % des revenus générés, et la plateforme prélève en outre une part de la plus-value au-delà d’un certain seuil. Le tableau ci-dessous compare où se nichent ces frais selon le produit.

| Poste de frais | Immobilier fractionné | SCPI | Crowdfunding immobilier |

|---|---|---|---|

| Entrée / souscription | Réduits (« 2× moins que SCPI » selon Tantiem) | 8–12 % | Souvent 0 % côté investisseur |

| Gestion courante | Intégrée au montage | 8–15 % des loyers | Sans objet (prêt) |

| Partage de plus-value | Part au-delà d’un seuil (Tantiem) | Sans objet | Sans objet |

| Frais de notaire | Aucun (titre financier) | Aucun (part de société) | Aucun |

Données à jour — juin 2026.

Autrement dit, le ticket faible ne supprime pas les frais, il les rend seulement moins visibles, car ils se cachent dans le montage et dans le partage de plus-value, là où la SCPI affiche au contraire des droits d’entrée de 8 à 12 % bien repérables. Aucun produit n’échappe à la facture de la délégation, et la seule question qui compte est de savoir où elle se loge et combien elle pèse au net.

5.2 Le choix des projets : un atout qui transfère une responsabilité

Là où une SCPI confie tout à sa société de gestion, le fractionné vous laisse choisir chaque opération : la ville, le type de bien, la durée, le rendement cible. Tantiem revendique d’ailleurs une forte sélectivité, ne retenant qu’une poignée de pourcents des biens étudiés, même si cet argument de plateforme n’est pas audité de façon indépendante. Pour un investisseur qui veut garder la main, c’est un vrai atout face à la délégation aveugle d’une part de SCPI.

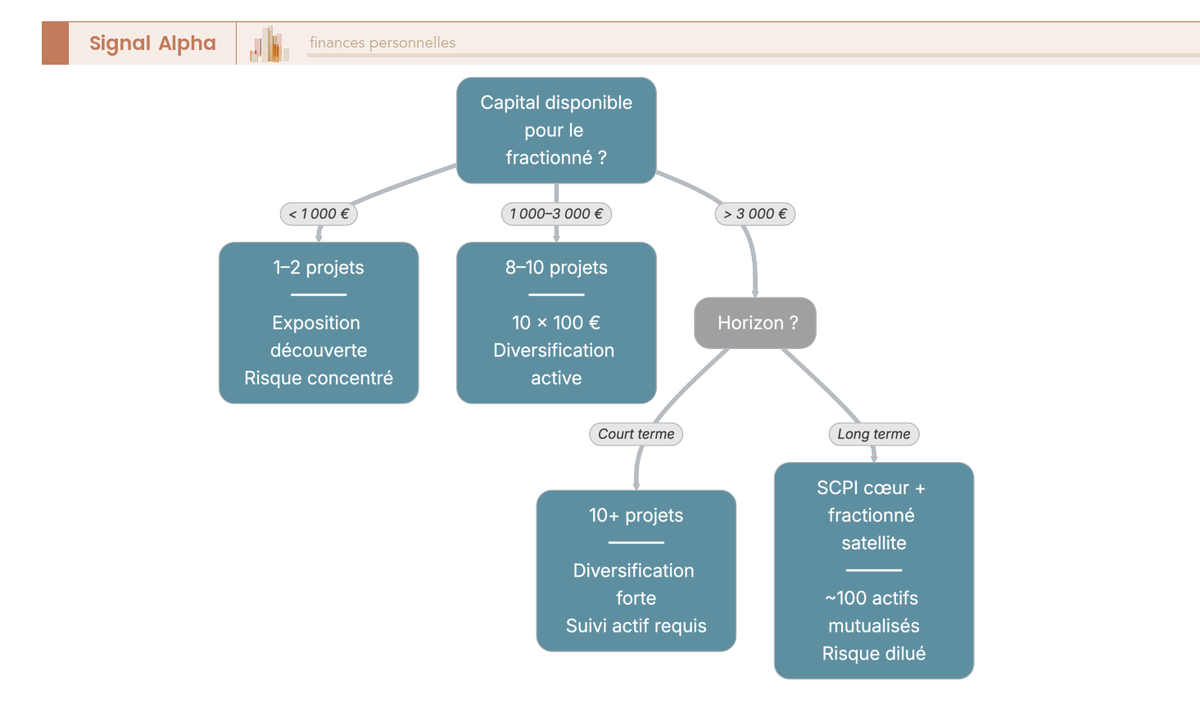

Cet atout a pourtant un revers qu’il faut regarder en face : en choisissant vos projets, vous récupérez aussi la charge de votre propre diversification. La société de gestion ne mutualise plus le risque à votre place, c’est désormais à vous de répartir vos billes. La vraie question devient alors le nombre de projets à viser, et il dépend directement de votre capital, comme le résume l’arbre ci-dessous.

En pratique, le repère se cale sur trois fourchettes. En dessous de 1 000 €, on assume une exposition « découverte » sur 1 à 2 projets. Entre 1 000 et 3 000 €, on vise 8 à 10 projets pour commencer à diluer le risque. Au-delà de 3 000 €, on monte à 10 projets ou plus, ou l’on bascule une partie vers une SCPI pour le cœur de poche, sujet que nous creusons un peu plus loin.

5.3 Secteur jeune et risque de défaut : lire le rendement net du risque

Le premier risque structurel est l’âge du secteur. La plupart des acteurs sont récents : Tantiem a été créée en 2023, Baltis a relancé son activité de fractionné en 2024, et Bloks a lancé sa première opération à l’été 2023. Peu d’opérations ont donc été bouclées de bout en bout, ce qui laisse un historique de performance et de défaut trop mince pour conclure quoi que ce soit avec certitude.

Ce risque de défaut n’a pourtant rien de théorique, il est chiffré chez les acteurs cousins du crowdfunding obligataire. Le tableau ci-dessous met en regard le rendement affiché et le taux de défaut de trois plateformes proches.

| Acteur (proche/cousin) | Rendement affiché | Taux de défaut affiché |

|---|---|---|

| Enerfip | 7,4 % | 0,31 % |

| Lendosphere | 6,3 % | 0,34 % |

| La Première Brique | 11,5 % | 8,67 % |

Données à jour — juin 2026.

Voici le cœur de cette section : un rendement de 11,5 % adossé à 8,67 % de défaut n’est en rien supérieur à un 6 ou 7 % affichant moins de 0,4 % de défaut. Le chiffre qui clignote en gros sur la page d’accueil ne veut rien dire tant qu’on ne l’a pas confronté à la probabilité de ne jamais revoir son capital. La métrique pertinente n’est jamais le rendement brut, c’est le rendement net du risque de défaut, et cet écart de taux de défaut entre acteurs cousins se mesure aussi du côté du crowdfunding obligataire classique, comme l’illustre le taux de défaut chez ClubFunding. Le même raisonnement vaut bien sûr quand on compare un scpi rendement de quelques pourcents à un coupon de crowdfunding apparemment plus généreux.

Note de Tom

en immobilier comme ailleurs, j’ai appris à ne jamais regarder un rendement affiché sans le défaut qui va avec. Un 11 % qui se transforme en perte de capital une fois sur dix, ce n’est pas un placement performant, c’est un billet de loterie déguisé.

5.4 Liquidité opaque : pourquoi considérer le capital comme bloqué

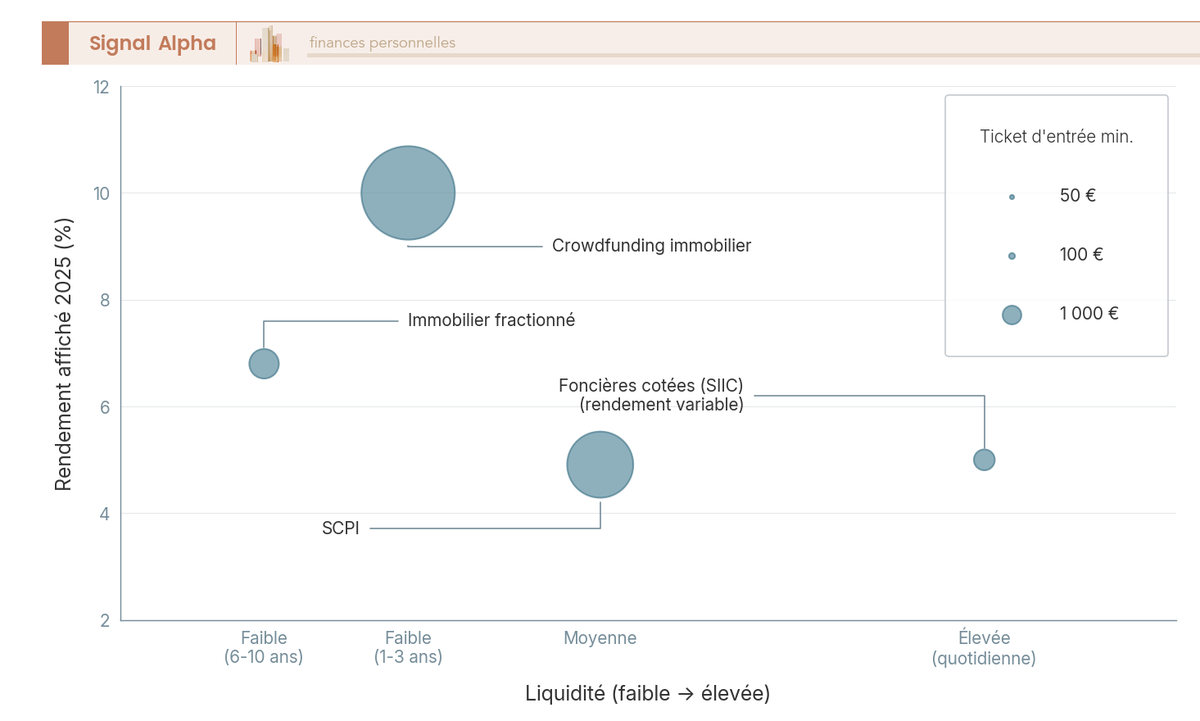

Le deuxième risque tient à la sortie. L’obligation du fractionné n’est pas cotée, et la seule voie de remboursement reste la revente du bien à l’échéance, soit 6 à 10 ans plus tard pour le modèle classique. Tant que l’opération court, votre capital doit être considéré comme immobilisé, sans bouton de sortie garanti. Le diagramme ci-dessous situe le fractionné face à ses cousins sur les axes liquidité, rendement et ticket.

Deux mécanismes de sortie existent en théorie, mais aucun ne tient vraiment la promesse de liquidité. Le marché secondaire entre investisseurs reste peu actif voire inexistant sur ce segment en 2026, à l’image des SCPI de bureaux qui ont suspendu ou décoté leur marché interne. Quant à la réouverture de collecte, où la société lève de nouveaux fonds pour rembourser d’anciens porteurs, elle dépend entièrement de l’appétit du marché au moment voulu. Un piège est à signaler immédiatement : une opération de court terme, même affichée à un an, reste illiquide pendant toute sa durée. Court ne veut pas dire disponible. La règle de décision est donc franche : si vous pouvez avoir besoin de ces fonds sous cinq ans, traitez ce capital comme bloqué, sans compter sur une revente anticipée à un prix connu d’avance.

5.5 La diversification reste à votre charge : combien de projets viser

Le troisième risque découle directement du choix des projets, car en fractionné, un projet égale un bien, donc un risque concentré sur une seule opération. Une SCPI mutualise au contraire le risque sur des dizaines d’immeubles, Iroko Zen en répartissant par exemple sur une centaine d’actifs. Pour retrouver une dilution comparable, vous devez construire vous-même votre diversification, projet après projet. Le tableau suivant oppose les deux logiques sur les dimensions qui comptent.

| Dimension | SCPI | Immobilier fractionné |

|---|---|---|

| Diversification | Intégrée (~100 actifs) | À construire (1 bien/projet) |

| Effort | Passif | Actif (choix + suivi) |

| Capital pour diversifier | ~1 000 € (1 part) | ~1 000–2 000 € (10 × 100 €) |

| Mutualisation du risque | Forte | Faible projet par projet |

Données à jour — juin 2026.

Pour vous, cela signifie qu’une diversification sérieuse en fractionné suppose au moins une dizaine de projets, soit de l’ordre de 1 000 à 2 000 € répartis sur 10 tickets de 100 €, plus un suivi actif. En dessous de cet effort, mieux vaut souvent confier le cœur de poche à une part scpi déjà mutualisée et réserver le fractionné à un rôle d’appoint. Tout est donc une question de bon dosage entre satellite et cœur diversifié, et ce dosage ne se décide qu’une fois les acteurs réels connus. Maintenant que vous savez évaluer un projet sur sa fiscalité, ses frais et ses risques, reste à voir quelles plateformes opèrent encore en 2026, et laquelle, à quelle dose, conviendrait à votre profil.

6. Panorama 2026 des plateformes

Vous savez désormais lire un projet sur sa fiscalité, ses frais et son risque de défaut. Mais à quoi sert une grille de tri si l’on ignore qui opère vraiment ? Le marché du fractionné s’est éclairci en quelques années, et seuls quelques acteurs continuent d’animer le segment en 2026. Commençons par le tableau d’ensemble, avant de passer les quatre principaux au crible, sans jamais transformer ce panorama en recommandation d’achat.

6.1 Vue d’ensemble : les plateformes encore actives en 2026

Quatre noms reviennent quand on cherche à investir réellement aujourd’hui : Tantiem, HouseBase, Puzzle by Baltis et Blocshare. Ils partagent le même ticket d’entrée à 100 €, mais leurs horizons et leurs rendements affichés divergent nettement, comme le résume le tableau ci-dessous.

| Plateforme | Horizon | Ticket | Rendement affiché | Track record / particularité |

|---|---|---|---|---|

| Tantiem | Moyen/long (6 à 10 ans) | 100 € | 6,8 % net (2025) | Équipe issue de la promotion (Cogedim) |

| HouseBase | Court terme / club deal | 100 € | 10,5 % à >15 % (projets) | SAS, capital 48 130 € |

| Puzzle by Baltis | Variable | 100 € | 6 % prév. (Lille 2024) | Relance 2024, héritage Balticap |

| Blocshare | Court (~1 an) | 100 € | Selon projet (court terme) | Adhésion sur dossier ; 2 opérations sur 3 remboursées |

Données à jour — juin 2026.

Un écart saute aux yeux, et il faut l’interpréter avec la même prudence qu’en amont. Les rendements les plus élevés, ceux de HouseBase entre 10,5 % et plus de 15 %, sont des chiffres prévisionnels annoncés sur des projets, pas des performances réalisées et auditées. À l’autre bout, le 6,8 % de Tantiem est un rendement net déjà constaté sur le millésime 2025. Comparer ces taux sans cette précaution reviendrait à confondre une promesse et un résultat, exactement le piège que la partie précédente cherchait à désamorcer.

6.2 Quatre acteurs au crible, et le piège des codes promo

Derrière ce tableau, chaque acteur a son positionnement, et c’est lui qui doit guider votre lecture plutôt que le rendement affiché en gros sur la page d’accueil. Tantiem incarne le fractionné classique moyen/long terme, porté par une équipe issue de la promotion immobilière, avec Thomas Penet passé par Cogedim et Eric Prinet venu du conseil. Ses frais, on l’a vu, tournent autour de 9,3 % des revenus générés, et la plateforme prélève en plus une part de la plus-value au-delà d’un certain seuil.

HouseBase joue une autre partition, celle du court terme et du club deal. C’est une SAS au capital social de 48 130 €, immatriculée au RCS sous le numéro 908 068 331, qui met en avant des opérations courtes alors que le club deal immobilier classique immobilise souvent les fonds au-delà de cinq ans. Là encore, une opération affichée comme courte reste bloquée tant qu’elle court, et son rendement prévisionnel n’a rien d’une performance garantie. Puzzle by Baltis, de son côté, prolonge une histoire plus ancienne : Baltis proposait déjà du fractionné dans les années 2010, a relancé l’activité en 2024 sous cette marque, et sa première opération Puzzle, un restaurant à Lille, affichait un rendement prévisionnel de 6 %. Blocshare, enfin, mise sur l’alignement d’intérêts et l’accès sur dossier, avec trois opérations testées dont deux remboursées en neuf et treize mois.

Reste un point que la communication commerciale met volontiers en avant, et qui mérite une vraie mise en garde : les codes promo. HouseBase cite « HEROS » pour un point de rentabilité supplémentaire sur six mois, Puzzle by Baltis « HEROSBALTIS » pour 25 € offerts, et Blocshare « BLOCHEROS » pour un cashback de 3 % sur le premier investissement. Ces incitations existent, mais un code promo n’est jamais une raison d’investir : un cashback de quelques pourcents ne compense en rien un projet mal choisi ou un capital bloqué dix ans. La décision se prend sur la qualité du projet et le rendement net du risque, pas sur le bonus d’inscription.

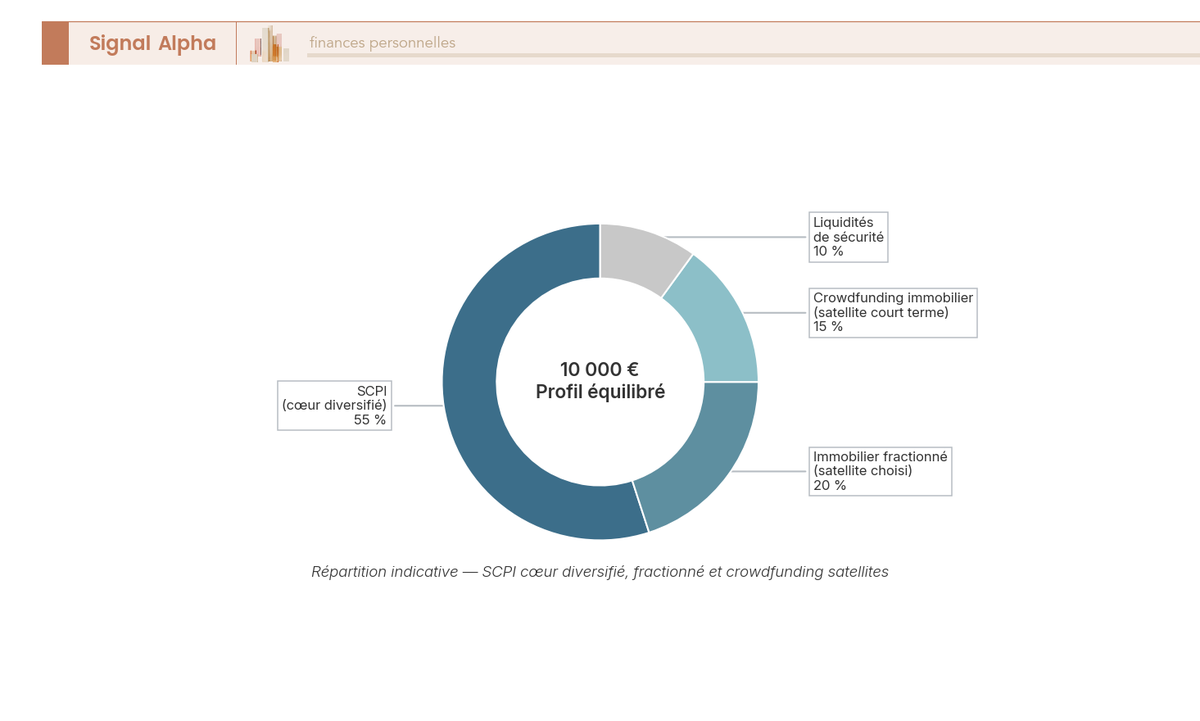

Et même une plateforme crédible ne justifie pas d’y concentrer son épargne. C’est le fil de dosage entamé plus haut : le fractionné reste un satellite, jamais le cœur d’une poche immobilière. Le diagramme ci-dessous situe sa place raisonnable au sein d’une enveloppe de 10 000 €, à côté d’une SCPI qui en forme le centre diversifié.

On reviendra sur cette répartition une fois les alternatives comparées. Car pour fixer la bonne dose, encore faut-il avoir situé le fractionné face à ses cousins immobiliers.

7. Fractionné, SCPI ou crowdfunding : quelle voie pour votre profil ?

Les acteurs réels sont désormais identifiés, mais aucune décision ne se prend dans le vide : le fractionné ne vaut que comparé à ce qui pourrait le remplacer. Mettons donc face à face les deux cousins les plus proches, le crowdfunding et la SCPI, puis ajoutons les foncières cotées avant de tout réunir sur une même carte. On terminera par des cas concrets selon votre profil, et par le verdict que vous attendez depuis l’introduction.

7.1 Crowdfunding immobilier : le cousin obligataire le plus proche

Commençons par le voisin de palier. Le crowdfunding immobilier repose lui aussi sur un titre obligataire, ce qui le rapproche beaucoup du fractionné sur le plan fiscal. Vous prêtez à un promoteur pour financer une opération de construction ou de rénovation, le plus souvent en VEFA, et vous percevez en échange les intérêts de ce prêt. Pour qui veut comprendre la mécanique de ce prêt obligataire en VEFA, c’est la même logique de créance que celle déjà décrite, simplement adossée à un chantier plutôt qu’à un bien locatif.

Les paramètres, eux, diffèrent. Le ticket démarre vers 1 000 €, la durée se limite à un horizon court de 1 à 3 ans, et le rendement affiché grimpe à 9 % ou 11 %. La fiscalité, en revanche, est identique : les intérêts subissent le PFU 31,4 %, comme le coupon du fractionné. Le tableau ci-dessous met les deux voies en regard, critère par critère.

| Critère | Immobilier fractionné | Crowdfunding immobilier |

|---|---|---|

| Sous-jacent | Bien locatif détenu | Opération de promotion |

| Durée | 6 à 10 ans (ou court terme) | 1 à 3 ans |

| Revenu | Loyer → coupon + plus-value | Intérêt du prêt |

| Ticket | ~100 € | ~1 000 € |

| Fiscalité | PFU 31,4 % | PFU 31,4 % |

| Rendement affiché | ~6,8 % (Tantiem) | 9 à 11 % |

Données à jour — juin 2026.

Autrement dit, le crowdfunding offre un rendement affiché plus élevé sur un horizon plus court, mais avec un ticket dix fois supérieur et un risque de défaut promoteur qui, comme on l’a vu, peut faire fondre tout l’écart de rendement. Le fractionné, lui, ouvre la porte à 100 € sur un bien locatif détenu dans la durée. Deux logiques, donc, qu’il faut maintenant confronter à un cousin plus éloigné mais bien plus mûr : la SCPI.

7.2 SCPI : la diversification intégrée, mais fiscalité foncière

Changeons franchement de famille. La SCPI n’est pas un titre obligataire mais une part de société civile, cette « pierre papier » qui détient un parc immobilier mutualisé pour votre compte. Le marché est sans commune mesure avec celui du fractionné : autour de 89 à 90 Md€ de capitalisation, environ 230 véhicules, et un taux de distribution moyen de 4,91 % en 2025, contre 4,52 % deux ans plus tôt. Là où le fractionné aligne quelques acteurs jeunes, la SCPI s’appuie sur des décennies d’historique.

Cette maturité a un prix et une fiscalité bien à elle. Les frais d’entrée pèsent 8 à 12 %, la gestion ponctionne 8 à 15 % des loyers, et un délai de jouissance de 3 à 6 mois s’écoule avant que les premiers revenus tombent. Surtout, la différence fiscale est décisive : les revenus d’une SCPI à revenus fonciers relèvent du barème de l’impôt sur le revenu majoré de 17,2 % de prélèvements sociaux, jamais du PFU. C’est l’écart majeur avec le fractionné, et il pénalise les tranches élevées que le coupon mobilier protégeait.

| Critère | Immobilier fractionné | SCPI |

|---|---|---|

| Forme juridique | Obligation | Part de société civile |

| Diversification | À construire | Intégrée (~100 actifs) |

| Frais d’entrée | Réduits (vs SCPI) | 8 à 12 % |

| Revenu / fiscalité | Coupon / PFU 31,4 % | Foncier / barème + PS 17,2 % |

| Liquidité | Faible, à l’échéance | Faible à moyenne, marché interne |

| Rendement 2025 | ~6,8 % | 4,91 % |

Données à jour — juin 2026.

En somme, la SCPI achète la tranquillité d’une diversification immédiate et passive au prix de frais d’entrée lourds et d’une fiscalité foncière. Ses avantages scpi tiennent dans cette mutualisation clé en main, mais 2025 a aussi rappelé qu’elle n’est pas sans risque : environ la moitié des SCPI ont réduit leur dividende, quatorze ont baissé leur prix de part, et la performance moyenne globale s’est limitée à +1,46 %. Pour qui hésite encore, mieux vaut comparer le rendement et le TOF des principales SCPI avant de trancher entre la pierre papier mutualisée et l’obligataire choisi.

7.3 Foncières cotées et carte des quatre voies

Reste une voie qu’on oublie souvent, et qui résout justement le problème de liquidité commun aux trois autres. Les foncières cotées, ou SIIC, sont des actions négociées en Bourse : elles offrent une liquidité quotidienne, au prix d’une volatilité boursière que les autres véhicules n’ont pas. Leurs dividendes sont imposés au PFU, et on peut loger ces foncières cotées sur un CTO, sachant qu’elles sont inéligibles au PEA depuis le 21 octobre 2011. À côté d’elles, le club deal immobilier réunit plusieurs investisseurs sur un actif unique, avec un ticket plus élevé et un horizon au-delà de cinq ans, et c’est la logique dont relève HouseBase.

Le moment est venu de tout réunir. Le tableau suivant range les quatre voies selon leur risque principal, leur liquidité, leur rendement 2025 et leur fiscalité, pour qui veut situer chaque action immobilier au bon endroit.

| Produit | Risque principal | Liquidité | Rendement affiché 2025 | Fiscalité du revenu |

|---|---|---|---|---|

| Immobilier fractionné | Défaut émetteur | Faible (échéance) | ~6,8 % | PFU 31,4 % |

| Crowdfunding immobilier | Défaut promoteur | Faible (1 à 3 ans) | 9 à 11 % | PFU 31,4 % |

| SCPI | Baisse loyers / part | Faible à moyenne | 4,91 % | Barème + PS 17,2 % |

| Foncières cotées (SIIC) | Volatilité boursière | Élevée (quotidienne) | Variable | PFU 31,4 % |

Données à jour — juin 2026.

Pour vous, cette carte revient à un jeu de compromis : on n’obtient jamais à la fois la liquidité, le rendement élevé et le ticket bas. Les foncières cotées achètent la liquidité au prix de la volatilité, la SCPI achète la diversification au prix des frais et du barème foncier, le crowdfunding pousse le rendement au prix du risque promoteur, et le fractionné mise sur le ticket bas et la flat tax au prix de l’illiquidité. Le bon choix dépend donc de votre profil, et c’est ce que les cas suivants vont rendre concret.

7.4 Cas pratiques et dosage : quelle voie, quelle dose pour vous

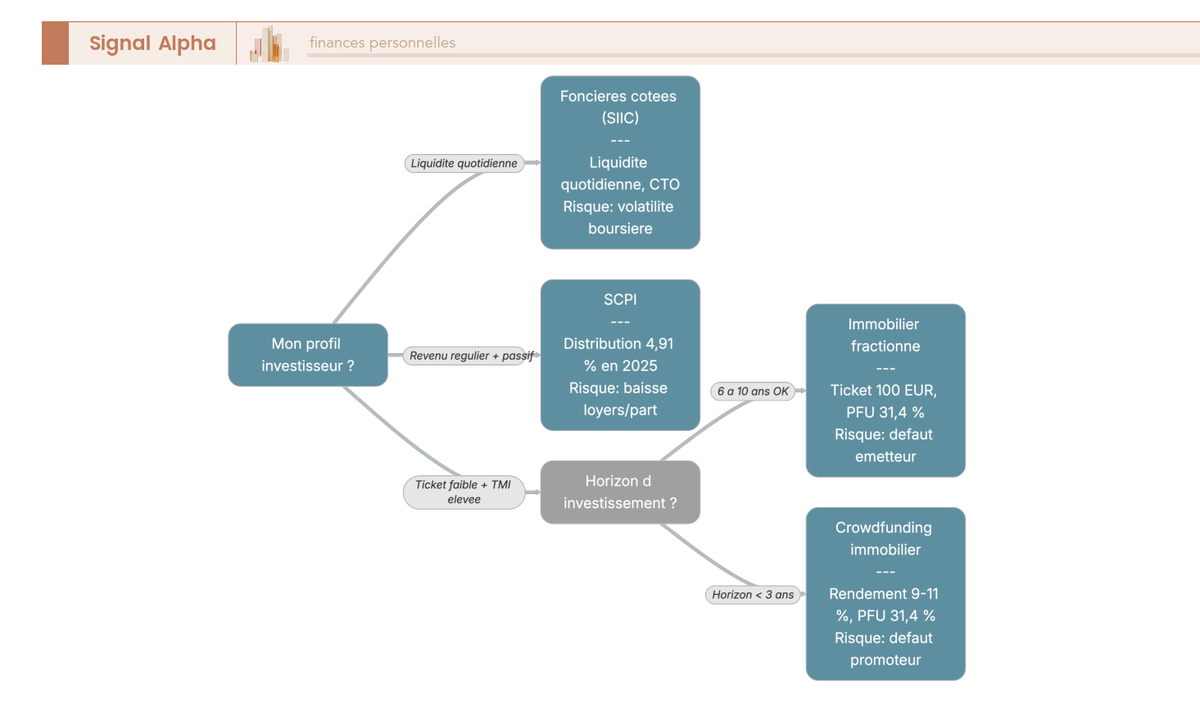

Place aux situations réelles, car une grille ne vaut que confrontée à un profil. Trois cas typiques permettent de voir comment ces choix se décident en pratique.

Le premier est un jeune actif qui place 150 € par mois, avec une tranche marginale d’imposition à 11 %. Le ticket à 100 € lui ouvre 1 à 2 projets de découverte, mais à cette TMI, l’avantage de la flat tax est faible et l’option pour le barème devient souvent préférable. Pour diversifier vraiment dès le départ, une SCPI lui apporte une mutualisation immédiate que le fractionné, lui, exige de construire ticket par ticket. La question scpi ou investissement locatif se pose d’ailleurs surtout pour ce profil, qui démarre avec peu de capital.

Le deuxième cas est un cadre à TMI 41 % disposant de 10 000 €. Ici le calcul s’inverse : le PFU 31,4 % du fractionné devient nettement plus favorable que le barème foncier à 58,2 % qui s’appliquerait à une SCPI à revenus fonciers. La règle pratique est alors de viser une dizaine de projets, soit environ 1 000 € chacun, tout en gardant le fractionné à une part raisonnable du patrimoine vu son illiquidité. Le troisième cas, enfin, est celui d’un besoin de liquidité sous deux ans : là, le fractionné classique est à écarter, car même une opération affichée comme courte n’est pas disponible avant son échéance. L’arbre ci-dessous résume comment orienter chaque profil.

Note de Henri

quand on regarde la maturité d’un marché plutôt que ses rendements affichés, la conclusion s’impose d’elle-même : on dose un secteur jeune comme un satellite, pas comme un cœur de patrimoine. C’est la même prudence d’allocation que l’on applique à toute classe d’actifs qui n’a pas encore traversé un cycle complet.

7.5 Que devient votre capital, et quelle dose de fractionné retenir

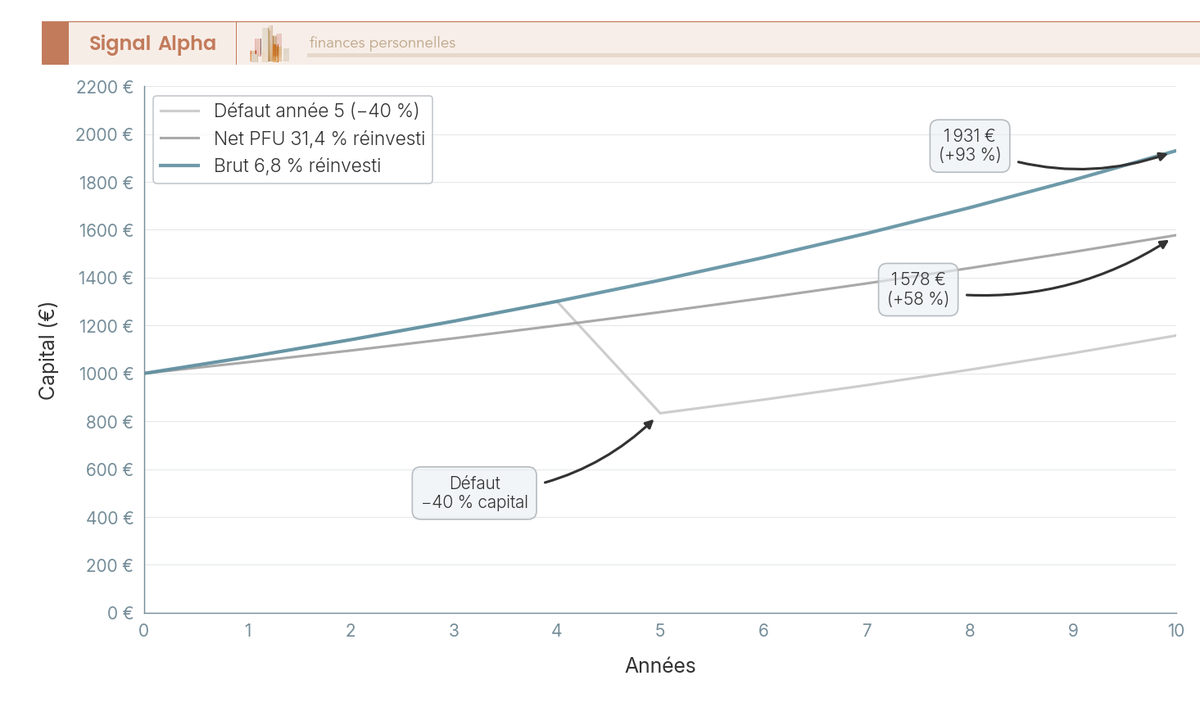

Cette règle de dosage se comprend mieux en suivant un euro investi jusqu’au bout. Prenons 1 000 € placés sur dix ans, et regardons trois trajectoires qui réunissent tout ce que les parties précédentes ont mis sur la table : le rendement, l’impôt et le défaut.

Dans le scénario le plus favorable, un coupon de 6,8 % réinvesti chaque année sans aucun défaut fait travailler le capital à plein régime. La deuxième trajectoire est plus réaliste : le même coupon, une fois amputé du PFU 31,4 %, laisse un net réinvesti sensiblement plus modeste, et l’écart avec la première courbe mesure exactement le coût cumulatif de la fiscalité sur dix ans. La troisième trajectoire intègre un défaut une année donnée, avec perte partielle du capital, et elle rappelle qu’un seul accident efface plusieurs années de coupons. Le graphique ci-dessous met ces trois chemins côte à côte.

La leçon de dosage en découle directement. Pour un cœur de patrimoine immobilier papier, la SCPI domine, grâce à sa diversification intégrée et à sa relative profondeur de marché. Le fractionné, lui, garde sa place en satellite choisi, là où son ticket bas et sa flat tax font la différence pour une tranche élevée, sans jamais devenir le centre de gravité de l’épargne. La règle d’or reste de ne pas surconcentrer, car l’illiquidité et la jeunesse du secteur transforment toute surexposition en pari mal couvert. Il reste à rassembler tout cela dans la synthèse qui suit.

7.6 La synthèse décisionnelle : effet de mode ou opportunité, et pour qui

Vous avez désormais tous les éléments pour répondre à la question posée dès le titre. Ce tableau récapitule chaque question décisive et la donnée qui sert de garde-fou, un comparatif scpi et obligataire condensé en une seule grille.

| Question | Réponse synthétique | Donnée clé / garde-fou |

|---|---|---|

| Qu’est-ce qu’on achète ? | Une obligation, pas un bien | Créance, pas propriété |

| Comment ça rapporte ? | Coupons (loyers) + plus-value à la revente | Versement 6 à 10 ans (ou ~1 an) |

| Quelle fiscalité ? | PFU 31,4 % (mobilier) | Jamais 30 % ni 17,2 % en 2026 |

| Pour qui l’argument fiscal ? | TMI ≥ 30 % | PFU 31,4 % < barème foncier 58,2 % |

| Ticket d’entrée ? | ~100 € | Tantiem / Baltis / Blocshare / HouseBase |

| Liquidité ? | Faible, opaque | Capital à considérer bloqué |

| Diversification ? | À votre charge | Viser 10+ projets |

| Risque principal ? | Défaut de l’émetteur | Ex. 8,67 % de défaut (La Première Brique) |

| Réglementation ? | PSFP / AMF | Cas Bricks (royalties, 23/12/2022) |

| Vs SCPI ? | Moins diversifié, fiscalité différente | SCPI = foncier + PS 17,2 % |

| Vs crowdfunding ? | Plus long, ticket plus bas | Crowdfunding 1 à 3 ans, ~1 000 € |

| Effet de mode ou opportunité ? | Opportunité de niche, secteur jeune | Track record encore mince |

Données à jour — juin 2026.

En ce qui est des bons réflexes, vérifiez le statut PSFP/AMF, lisez le document d’information clé, comparez le rendement net du défaut, confirmez la fiscalité au PFU 31,4 %, considérez le capital comme bloqué et diversifiez sur dix projets ou plus. Du côté des pièges, ne vous croyez pas propriétaire, n’investissez pas tout sur un seul projet, ne vous fiez pas au rendement brut affiché, n’écrivez jamais « fiscalité immobilière », ne comptez pas sur une revente anticipée et ne laissez surtout pas un code promo piloter votre décision.

La synthèse tient en peu de mots : l’immobilier fractionné est une opportunité de niche réelle, mais immature, à doser prudemment. Le ticket bas, l’accès simplifié et la flat tax à 31,4 % en font un outil pertinent pour un profil précis, à condition de l’aborder comme un satellite et non comme un cœur de patrimoine. Le secteur reste jeune et son historique mince : c’est cette double réalité, intérêt réel d’un côté, immaturité de l’autre, qu’il faut peser avant de décider.

Conclusion

Alors, effet de mode ou réelle opportunité ? Notre verdict est mesuré : l’immobilier fractionné est une opportunité de niche réelle, mais immature, qu’il faut doser comme un satellite et jamais comme un cœur de patrimoine. L’essentiel à garder en tête tient en une phrase, c’est que vous achetez une obligation et non une part de bien, ce qui place vos coupons sous le PFU à 31,4 % et fait de la flat tax un vrai argument à partir d’une tranche à 30 %. En contrepartie, le secteur reste jeune, son historique mince, et votre capital doit être considéré comme bloqué jusqu’à l’échéance.

Ce qui change tout, c’est qu’un rendement affiché ne dit rien sans le défaut qui va avec : un coupon à 11,5 % adossé à 8,67 % de défaut vaut moins qu’un 6 à 7 % beaucoup plus sûr. Et même une plateforme régulée par l’AMF ne justifie pas d’y concentrer son épargne, car la diversification reste à votre charge, projet par projet. Le bon réflexe, on le voit chez ceux qui s’en sortent le mieux, c’est de viser une dizaine d’opérations, de vérifier le statut PSFP et de ne jamais laisser un code promo décider à votre place.

Pour aller plus loin, vous pouvez comparer le rendement net de la pierre papier après frais et fiscalité, regarder de près le rendement et le TOF des meilleures SCPI qui forment souvent le cœur diversifié d’une poche immobilière, ou approfondir la mécanique du crowdfunding immobilier et de ses taux de défaut, le cousin obligataire le plus proche du fractionné.

FAQ sur l’immobilier fractionné : les questions qu’on nous pose le plus souvent

C’est quoi l’immobilier fractionné ?

C’est l’achat de titres financiers, le plus souvent des obligations, adossés à un projet immobilier précis, à partir d’un ticket modeste autour de 100 €. Le point que l’on doit clarifier d’emblée, c’est que vous ne devenez pas propriétaire du bien : vous détenez une créance sur la société qui l’exploite. Vos revenus proviennent alors de deux sources, les loyers redistribués sous forme de coupons et une éventuelle plus-value lorsque le bien est revendu. L’horizon habituel s’étend de 6 à 10 ans pour le modèle classique, et descend autour d’un an pour les rares opérations dites de court terme. Cette nuance entre créance et propriété n’est pas un détail de vocabulaire, car elle commande toute la fiscalité et le sort de votre argent en cas de difficulté.

Comment l’immobilier fractionné génère-t-il du rendement pour ses investisseurs ?

Le rendement repose sur deux canaux distincts. D’abord, les loyers nets encaissés par la société exploitante vous reviennent sous forme d’intérêts, les fameux coupons versés aux porteurs d’obligations. Ensuite, si le bien est revendu plus cher à l’échéance, la plus-value dégagée finance le remboursement de votre capital, parfois majoré d’une prime. C’est cette combinaison qui explique les rendements affichés, de l’ordre de 6,8 % net en moyenne pour un acteur comme Tantiem sur le millésime 2025. Reste une réalité que peu de plateformes mettent en avant : si le marché immobilier se retourne, la plus-value peut être nulle et une partie du capital perdue. Le coupon n’est jamais garanti, et le rendement affiché reste une cible, pas une promesse contractuelle.

Quelle est la fiscalité de l’immobilier fractionné en 2026 ?

Les coupons et les plus-values de cession de vos titres sont des revenus mobiliers, soumis par défaut au prélèvement forfaitaire unique (PFU) de 31,4 % en 2026, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. C’est un point sur lequel beaucoup de pages se trompent encore en affichant 30 %, qui correspond à l’ancien cadre des revenus 2025. Si votre tranche marginale est de 0 % ou 11 %, l’option pour le barème progressif peut alléger la note, puisqu’elle ramène l’imposition à 18,6 % ou 29,6 % contre 31,4 % au PFU. À l’inverse, méfiez-vous d’une confusion fréquente : la fiscalité du fractionné n’est jamais foncière. Une SCPI à revenus fonciers, elle, relève du barème de l’IR plus 17,2 % de prélèvements sociaux, et ne touche pas au PFU.

Dans combien d’opérations faut-il investir pour ne pas concentrer son risque ?

En immobilier fractionné, un projet correspond à un seul bien, donc à un risque très concentré. Si une opération tourne mal, c’est toute votre mise sur ce projet qui est exposée, sans le matelas d’une mutualisation. Pour diluer ce risque, il faut viser au moins une dizaine de projets, ce qui suppose de mobiliser entre 1 000 et 2 000 € à raison de 100 € par ligne, et d’accepter un suivi actif. En pratique, un ticket inférieur à 1 000 € permet surtout une ou deux opérations de découverte, une enveloppe de 1 000 à 3 000 € autorise huit à dix projets, et au-delà de 3 000 € on peut viser plus de dix lignes ou basculer une part vers une SCPI pour le cœur de poche. La diversification, ici, ne vous est pas offerte : vous devez la construire vous-même.

Immobilier fractionné ou SCPI : lequel choisir ?

La SCPI joue sur la diversification intégrée, avec une centaine d’actifs et une gestion entièrement passive, mais elle impose des frais d’entrée de 8 à 12 % et un rendement moyen 2025 de 4,91 %, imposé au barème foncier plus 17,2 % de prélèvements sociaux. Le fractionné, de son côté, propose un ticket d’entrée plus bas autour de 100 €, le choix des projets et la flat tax à 31,4 %, qui devient intéressante dès que votre tranche marginale dépasse 30 %. En contrepartie, la diversification et le suivi reposent sur vous, et la liquidité reste plus opaque. Pour un cœur de patrimoine immobilier papier, la SCPI domine encore, et le fractionné se justifie davantage comme satellite. Si vous explorez cette voie, vous pouvez consulter notre comparatif des meilleures SCPI pour approfondir.

Comment savoir si une plateforme d’immobilier fractionné est sérieuse ?

Le premier réflexe est de vérifier le statut de prestataire de services de financement participatif (PSFP) et la supervision de l’Autorité des marchés financiers (AMF). Une plateforme régulée doit vous remettre un document d’information clé, parfois appelé KIIS ou DIC, qui décrit l’investissement et ses risques avant toute souscription. Examinez aussi l’identité de l’émetteur de l’obligation, les garanties annoncées, les conditions de sortie et le track record des opérations déjà bouclées. Si une plateforme ne mentionne ni statut PSFP, ni régulateur, ni document d’information clé, le bon réflexe est de traiter l’offre comme non régulée et de s’abstenir. Sachez enfin qu’un délai de réflexion d’environ quatre jours calendaires protège les investisseurs non avertis, le temps de relire les conditions à tête reposée.

L’immobilier fractionné est-il un simple effet de mode ?

L’engouement grand public de 2022 et 2023 devait beaucoup au marketing, avec des tickets très bas et des rendements affichés flatteurs. Deux épisodes ont depuis recadré le secteur : la position de l’AMF de fin 2022 a remis en cause le modèle de royalties de Bricks, qui a dû se réorienter vers l’obligataire encadré, et la plateforme Bloks a remboursé ses investisseurs après sa première opération de 2023. Ces secousses montrent un marché jeune, en pleine structuration réglementaire, plutôt qu’un placement déjà mûr. En 2026 subsistent toutefois des acteurs encadrés sous statut PSFP et supervision AMF. C’est une opportunité de niche réelle mais immature, à doser prudemment, ni un effet de mode pur, ni une évidence patrimoniale. Pour un revenu obligataire plus établi et au profil voisin, vous pouvez consulter notre guide du crowdfunding immobilier avant de trancher.