Dernière mise à jour : mai 2026

Vous attendiez la revalorisation de votre retraite au 1ᵉʳ janvier 2026, et en consultant votre relevé de février, vous découvrez que la hausse n’est pas celle que vous aviez anticipée. C’est ce que vivent beaucoup de retraités du privé cette année, et la confusion vient d’un point précis : la revalorisation 2026 ne se fait pas en une seule fois, et les coefficients varient d’un régime à l’autre.

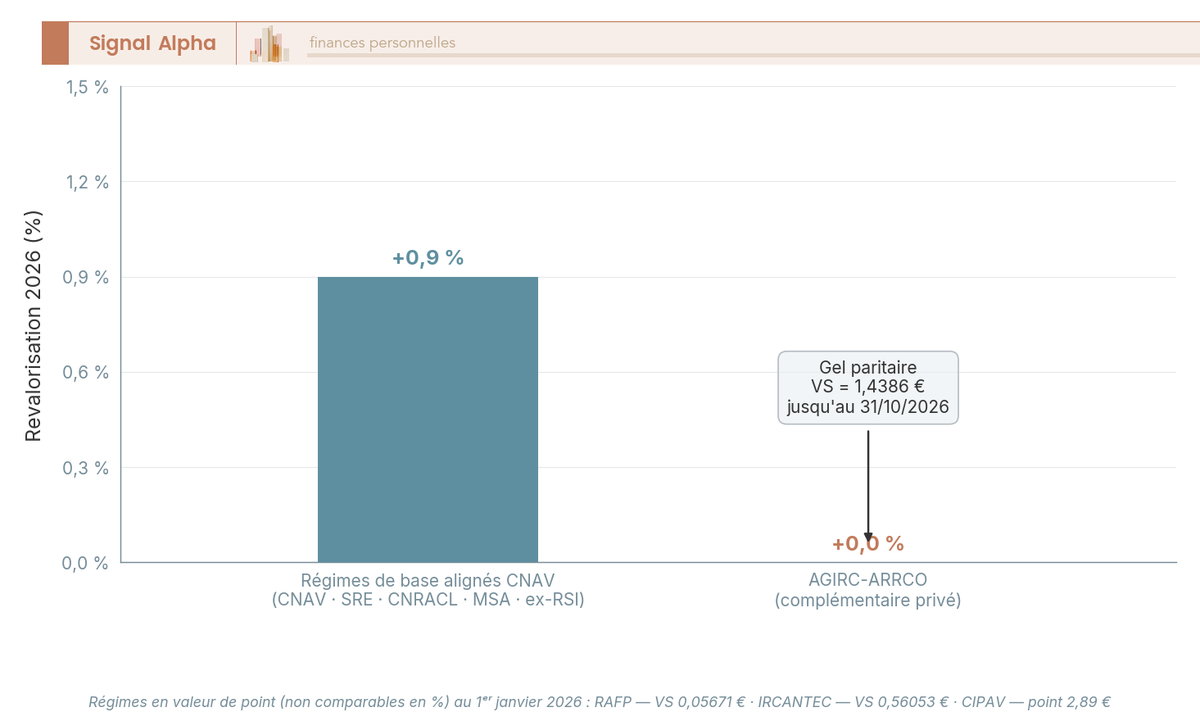

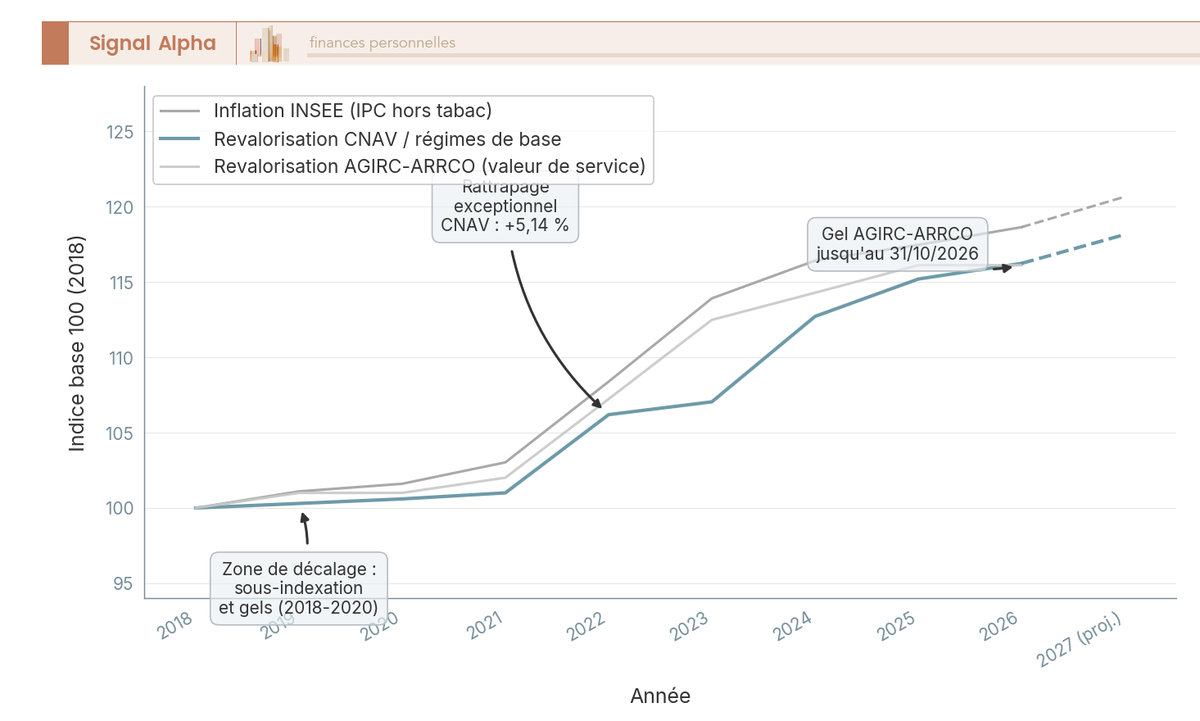

Le coefficient général appliqué aux régimes de base (CNAV, SRE, CNRACL, MSA, indépendants alignés CNAV) ressort à +0,9 % au 1ᵉʳ janvier 2026, et non aux +2,2 % qui circulaient encore début 2025. La raison est mécanique, c’est que l’IPC hors tabac mesuré sur la période d’observation août 2024 à juillet 2025 n’est ressorti qu’à environ +1,0 % sur 12 mois selon l’INSEE. Quant à la part complémentaire AGIRC-ARRCO, elle reste gelée à 1,4386 € jusqu’au 31 octobre 2026.

Pour un polypensionné, ça change tout : le revenu mensuel évolue par briques successives, à des dates différentes, avec des coefficients différents. On a rassemblé en une seule page les neuf régimes principaux, le calendrier 2026 dans le détail et l’impact net après CSG, pour que vous puissiez calibrer votre budget 2026 en connaissance de cause.

1. Revalorisation 2026 : le coefficient et tous les régimes en une page

Avant de regarder le tableau pivot des neuf régimes, vous avez sans doute envie de savoir d’où sort exactement ce +0,9 %. La règle qui produit ce coefficient est la même depuis 2003 et elle s’applique à la quasi-totalité des régimes de base français. Une fois la mécanique comprise, le tableau pivot se lit ligne par ligne, et la mécanique différente d’AGIRC-ARRCO prend tout son sens.

1.1 La règle d’indexation des régimes de base : article L. 161-25 du Code de la Sécurité sociale

Le coefficient de revalorisation des pensions de base n’est pas négocié chaque année par décret arbitraire. Il découle d’une formule fixée par l’article L. 161-25 du Code de la Sécurité sociale, en vigueur depuis la réforme de 2003 : revalorisation au 1ᵉʳ janvier indexée sur l’évolution de l’indice INSEE des prix à la consommation hors tabac, mesurée sur une période de référence glissante. En pratique, on compare la moyenne de l’IPC hors tabac sur août N-2 à juillet N-1 à celle observée sur août N-1 à juillet N, et le coefficient retenu, c’est ce ratio.

Pour 2026, la période de référence court d’août 2024 à juillet 2025. L’INSEE a publié un IPC hors tabac glissant à environ +1,0 % sur 12 mois sur cette fenêtre, et le décret de fin d’année a retenu un coefficient officiel de +0,9 %, par instruction interministérielle DSS/3A/DB/6BRS/2025/174 du 15/12/2025 et circulaire CNAV 2025/29 du 22/12/2025. Le léger écart entre l’IPC mesuré (~+1,0 %) et le coefficient retenu (+0,9 %) tient à la méthodologie d’arrondi et au lissage prévus par le décret d’application.

Une confusion qui revient souvent, c’est que le +2,2 % que vous avez peut-être entendu circuler début 2025 n’est pas le coefficient 2026, c’était le coefficient 2025 qui s’est appliqué sur les pensions de janvier 2025. Les projections évoquant +2,2 % pour 2026 reposaient sur des hypothèses d’inflation déjà obsolètes et n’ont jamais été validées par décret.

Cette base juridique commune éclaire ce qui suit : tous les régimes alignés sur L. 161-25 CSS héritent du même coefficient, et c’est précisément ce qui rend possible un tableau pivot consolidé. Le panorama de la retraite par répartition en France 2026 remet ce coefficient dans son contexte (cotisations CNAV à 15,45 %, PASS à 48 060 €, ratio actifs/retraités tombé à 1,7).

1.2 Le tableau pivot 2026 : les 9 régimes français en une page

Le mécanisme étant clair, vous pouvez désormais lire le tableau consolidée des neuf principaux régimes obligatoires français au titre de 2026. Si vous ne savez plus exactement à quelles caisses vous êtes affilié, identifiez vos régimes via info-retraite.fr avant de chercher votre coefficient. C’est l’erreur classique chez les polypensionnés, oublier la caisse complémentaire ou une caisse héritée d’une carrière courte chez un employeur public.

| Régime | Population concernée | Coefficient / valeur 2026 | Date d’effet | Base / mécanisme |

|---|---|---|---|---|

| CNAV (régime général) | Salariés du privé, contractuels publics | +0,9 % (coefficient 1,009) | 1ᵉʳ janvier 2026 | Décret pris en application de l’art. L. 161-25 CSS — Circulaire CNAV 2025/29 du 22/12/2025 |

| SRE (Service des Retraites de l’État) | Fonctionnaires d’État civils, militaires | +0,9 % | 1ᵉʳ janvier 2026 | Code des pensions civiles et militaires, art. L. 16 (alignement sur L. 161-25 CSS depuis 2003) |

| CNRACL (territoriale, hospitalière) | Fonctionnaires FPT et FPH | +0,9 % sur la pension | 1ᵉʳ janvier 2026 | Aligné CNAV ; à ne pas confondre avec la hausse du taux de cotisation employeur 2026 (37,65 %) qui concerne les actifs |

| MSA (salariés et non-salariés agricoles) | Exploitants agricoles, salariés agricoles | +0,9 % | 1ᵉʳ janvier 2026 | Aligné sur CNAV (art. L. 161-25 CSS) |

| CNAV indépendants (ex-RSI) | Artisans, commerçants | +0,9 % | 1ᵉʳ janvier 2026 | Aligné CNAV depuis adossement 2018-2020 |

| AGIRC-ARRCO (complémentaire privé) | Salariés du privé, cadres et non-cadres | VS gelée à 1,4386 € jusqu’au 31/10/2026, prochaine délibération à l’automne 2026 | 1ᵉʳ novembre 2026 (effet de la prochaine délibération) | Délibération paritaire CA AGIRC-ARRCO ; règle ANI 2023 : indexation cible inflation moins facteur soutenabilité |

| RAFP (additionnelle fonction publique) | Tous fonctionnaires | VS du point = 0,05671 €, VA = 1,45960 € | 1ᵉʳ janvier 2026 | Délibération du CA de l’ERAFP du 16/12/2025 ; règle d’indexation interne |

| IRCANTEC (complémentaire contractuels publics) | Contractuels État/CT/hôpital | VS du point = 0,56053 € au 1ᵉʳ janvier 2026 | 1ᵉʳ janvier 2026 (date IRCANTEC 2026, délibération CA) | Délibération CA IRCANTEC |

| CIPAV (complémentaire libéraux concernés) | Architectes, ostéopathes, certaines professions libérales | Valeur du point complémentaire 2,89 € (référence 2026) | 1ᵉʳ janvier 2026 | Délibération CA CIPAV |

Données à jour — mai 2026.

En résumé, les cinq régimes de base alignés CNAV (CNAV, SRE, CNRACL, MSA, indépendants) appliquent strictement le même coefficient +0,9 % à la même date, conséquence directe de l’unification L. 161-25 CSS depuis 2003. Les complémentaires, elles, n’obéissent pas à cette règle générale et chacune publie sa propre délibération, et c’est là que l’asymétrie 2026 prend racine. Le détail chiffré de cet impact, est repris dans notre tableau coefficient revalorisation retraites 2026.

1.3 Régimes en points : pourquoi AGIRC-ARRCO ne bouge pas comme la CNAV

Pour comprendre les lignes AGIRC-ARRCO, RAFP et IRCANTEC du tableau, il faut avoir en tête une distinction technique propre aux régimes en points, entre la valeur de service (VS) et la valeur d’achat (VA). La VS, c’est ce qui détermine votre pension de retraité : elle multiplie le nombre de points cumulés sur votre carrière pour donner le montant brut versé. La VA, c’est ce que paye l’actif cotisant aujourd’hui pour acquérir un point, et elle ne concerne pas les retraités déjà liquidés. Quand la presse parle d’une « hausse du point AGIRC-ARRCO », c’est presque toujours la VS qu’il faut regarder.

Pour AGIRC-ARRCO en 2026, la VS a été gelée à 1,4386 € depuis le 1ᵉʳ novembre 2025 par communiqué officiel des partenaires sociaux du 17/10/2025, et elle reste à ce niveau jusqu’au 31 octobre 2026. Depuis l’ANI 2023, la règle d’indexation cible l’inflation diminuée d’un « facteur de soutenabilité » qui peut conduire à un gel pur et simple quand les réserves du régime ou les projections financières l’imposent. La conséquence concrète pour un retraité du privé, c’est que la part complémentaire de votre pension ne progresse pas pendant 12 mois, malgré l’inflation résiduelle et malgré la hausse +0,9 % de votre part CNAV. C’est cette asymétrie base/complémentaire que l’on visualise sur les neuf régimes obligatoires.

La RAFP est un cas à part même parmi les complémentaires, son ERAFP appliquant une règle d’indexation interne distincte du coefficient général CNAV et de la délibération AGIRC-ARRCO. Sa VS et sa VA sont délibérées chaque année par son conseil d’administration sans alignement automatique sur l’inflation INSEE, c’est pourquoi sa ligne du tableau pivot affiche des valeurs absolues (0,05671 € et 1,45960 €) plutôt qu’un pourcentage. L’IRCANTEC fonctionne sur le même principe pour les contractuels du public, avec sa propre VS au 1ᵉʳ janvier 2026 (0,56053 €). Ces particularités peuvent peser lourd pour les profils qui ont alterné public et privé, et elles sont au cœur de notre analyse de la baisse de la retraite complémentaire AGIRC-ARRCO 2026.

Vous avez désormais le coefficient général, le tableau pivot des neuf régimes et la mécanique des points. Mais connaître les coefficients ne suffit pas pour planifier votre budget, encore faut-il savoir quand chacun atterrit sur votre compte bancaire et pourquoi, certaines années, la hausse cumulée a paru décevante face à l’inflation ressentie. C’est là que le calendrier 2026 et le rétroviseur 2018-2026 entrent en scène.

2. Calendrier 2026 : quand la revalorisation atterrit-elle réellement sur mon compte ?

Vous connaissez à présent les coefficients. Mais entre la date d’effet juridique et la mensualité réellement créditée sur votre compte, il y a parfois plus d’un mois de décalage, et tous les régimes ne s’alignent pas sur le 1ᵉʳ janvier. Si votre relevé de février vous a paru un peu en deçà, on va d’abord cartographier les trois dates 2026 et la mensualité de premier versement, puis remonter le rétroviseur 2018-2026 pour expliquer pourquoi le pouvoir d’achat des retraités a connu des creux malgré l’application annuelle de la règle d’indexation.

2.1 Trois dates-clés 2026 et la mensualité de premier versement

Trois fenêtres de revalorisation rythment 2026, pas une seule. Au 1ᵉʳ janvier 2026 : CNAV, SRE, CNRACL, MSA, indépendants base, IRCANTEC, RAFP, CIPAV, ASPA et ASI. La pension CNAV de janvier est versée le lundi 9 février 2026 (premier jour ouvré du mois suivant), c’est donc à cette date que vous voyez le +0,9 % atterrir réellement sur votre compte. La pension SRE, elle, est versée le dernier jour ouvré du mois, donc fin janvier 2026 pour le premier versement revalorisé.

Au 1ᵉʳ avril 2026, c’est le tour des pensions d’invalidité (catégories 1, 2, 3) et de la majoration pour tierce personne (MTP), avec un coefficient distinct de +0,8 % publié par l’instruction interministérielle DSS/2A/2026/36 du 26/03/2026. Le premier versement revalorisé tombe en avril 2026.

Au 1ᵉʳ novembre 2026 enfin, la prochaine délibération paritaire AGIRC-ARRCO prend effet (sous réserve qu’elle remette fin au gel) et l’IRCANTEC procède à sa révision selon son calendrier propre. La pension AGIRC-ARRCO de novembre est versée le 1ᵉʳ décembre 2026 (premier jour ouvré du mois, généralisation depuis 2014). Pour un polypensionné CNAV + AGIRC-ARRCO, votre revenu mensuel évolue donc en deux temps : début février, puis début décembre.

L’erreur la plus fréquente, c’est de croire que toutes les pensions augmentent au 1ᵉʳ janvier comme un ensemble. Ce n’est pas le cas, et la confusion explique une bonne partie des « ma retraite n’a pas augmenté » entendus en janvier-février. Pour les démarches administratives associées à ces premiers versements revalorisés, notre guide sur l’attestation retraite détaille quel document demander, sur quel portail le télécharger selon votre régime, et combien de temps il reste valide.

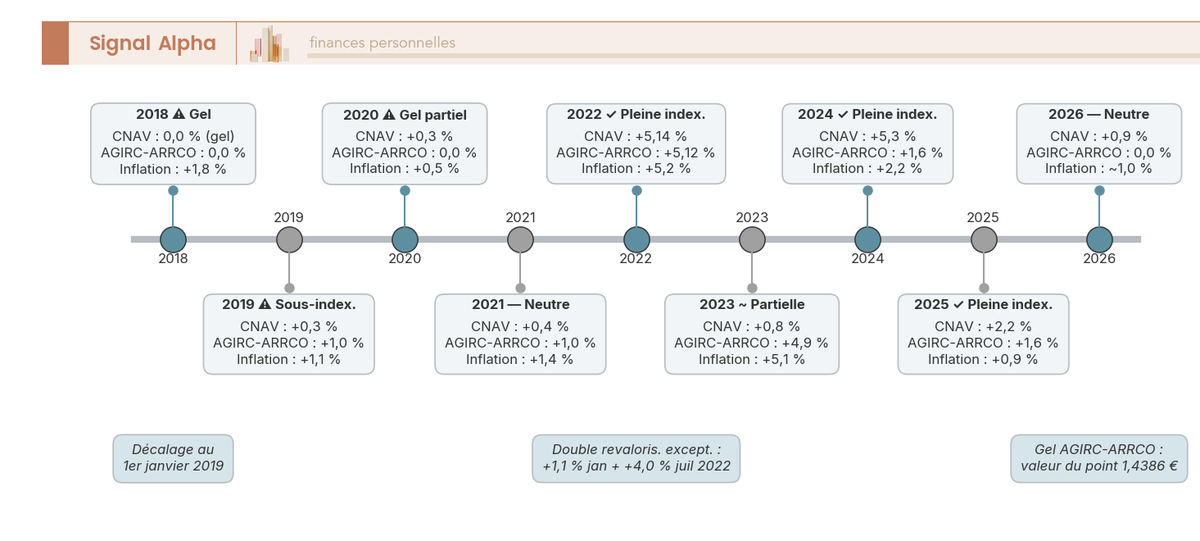

2.2 Indexation 2018-2026 : les sous-indexations qui ont creusé l’écart

La règle L. 161-25 CSS prévoit l’alignement sur l’inflation IPC hors tabac, mais elle a été dérogée plusieurs fois sur la décennie écoulée, et c’est ce qui explique en grande partie le décrochage du pouvoir d’achat des retraités. Le tableau année par année est instructif.

| Année | Règle théorique | Règle effectivement appliquée | Texte législatif |

|---|---|---|---|

| 2018 | Revalorisation 1ᵉʳ octobre | Décalage du 1ᵉʳ octobre 2018 au 1ᵉʳ janvier 2019 | LFSS 2018, art. 41 (loi n° 2017-1837 du 30/12/2017) |

| 2019 | Inflation ~+1,1 % | +0,3 % sous-indexation | LFSS 2019 |

| 2020 | Inflation ~+1,0 % | +0,3 % pour pensions > 2 000 € brut, +1,0 % en dessous | LFSS 2020 |

| 2024 | Inflation ~+5,3 % (IPC hors tabac) | +5,3 % au 1ᵉʳ janvier (pleine application) | Décret 2023-1320 du 28/12/2023 — Circulaire CNAV 2023/34 |

| 2025 | Indexation IPC hors tabac | +2,2 % au 1ᵉʳ janvier (pleine application) | Décret de fin 2024 |

| 2026 | IPC hors tabac glissant ~+1,0 % | +0,9 % au 1ᵉʳ janvier (pleine application) | Instruction DSS du 15/12/2025 ; Circulaire CNAV 2025/29 du 22/12/2025 |

Données à jour — mai 2026.

Autrement dit, trois années de dérogation 2018-2020 ont mécaniquement creusé un écart cumulé entre votre pension et l’inflation, et cet écart n’a été que partiellement comblé par le rattrapage exceptionnel de 2022 (+1,1 % au 1ᵉʳ janvier puis +4,0 % au 1ᵉʳ juillet, soit +5,14 % cumulé) et la pleine application de 2024 (+5,3 %). Pour 2025 et 2026, la règle théorique et la règle appliquée coïncident à nouveau, sans dérogation. Mais le décalage installé sur 2018-2020 reste enregistré dans la trajectoire et explique une grande partie du décrochage cumulé documenté par les rapports du COR.

2.3 Pourquoi ma retraite n’a (presque) pas augmenté en 2026

Au-delà des erreurs administratives ponctuelles, quatre explications reviennent quand un retraité constate une hausse moindre qu’attendu sur sa mensualité de février 2026.

(1) Effet polypensionné : c’est de loin la cause la plus fréquente chez les retraités du privé. Janvier 2026 ne reflète que la part CNAV revalorisée à +0,9 %, alors que la part AGIRC-ARRCO reste gelée jusqu’au 31/10/2026. Sur une pension brute composée à parts presque égales, l’augmentation visible en février se rapproche donc plus de +0,5 % que de +0,9 %.

(2) Capture par les prélèvements sociaux. La pension brute revalorisée peut faire franchir un seuil RFR/CSG, avec passage de l’exonération au taux médian 6,6 %, ou du taux médian au taux plein 8,3 %. Une hausse brute de 10 € peut alors être en partie absorbée par la CSG (mécanique détaillée dans la suite de l’article).

(3) Calendrier propre des compléments : si vous percevez une rente d’invalidité, sa revalorisation +0,8 % n’intervient qu’au 1ᵉʳ avril 2026, pas au 1ᵉʳ janvier. Le premier versement revalorisé n’arrive donc qu’avec la mensualité d’avril.

(4) Pensions de réversion non synchronisées : si vous percevez une réversion soumise à un plafond de ressources, l’évolution de votre RFR ou du barème peut neutraliser une partie de la hausse, chaque caisse appliquant sa propre règle de plafond.

Pour les retraités basculant d’une pension d’invalidité vers la retraite (avec une mécanique de bascule à 62 ans + 9 mois en 2026, taux plein inaptitude et proratisation), notre guide sur la bascule pension invalidité retraite détaille l’articulation des dates et l’impact sur le filet ASPA à 1 043,59 €/mois.

Vous savez désormais quels sont les coefficients 2026, à quelles dates ils s’appliquent et pourquoi la hausse perçue peut sembler en deçà du chiffre annoncé. Ces règles, ce calendrier et cette grille de diagnostic forment la moitié du travail. L’autre moitié, c’est de chiffrer en euros ce que cela représente sur votre pension réelle et de convertir le brut en net une fois la CSG appliquée, et le résultat surprend parfois. C’est ce qu’on regarde dans la suite, cas par cas.

3. Combien cela fait-il vraiment pour moi : cas pratiques et impact net

Vous avez les coefficients et le calendrier. Reste à voir ce que cela donne en euros sur votre relevé, et combien la CSG va en reprendre. On part du profil le plus fréquent, le retraité du privé polypensionné, avant d’élargir aux petites retraites et à la conversion brut → net.

3.1 Cas A — retraité du privé polypensionné (CNAV + AGIRC-ARRCO)

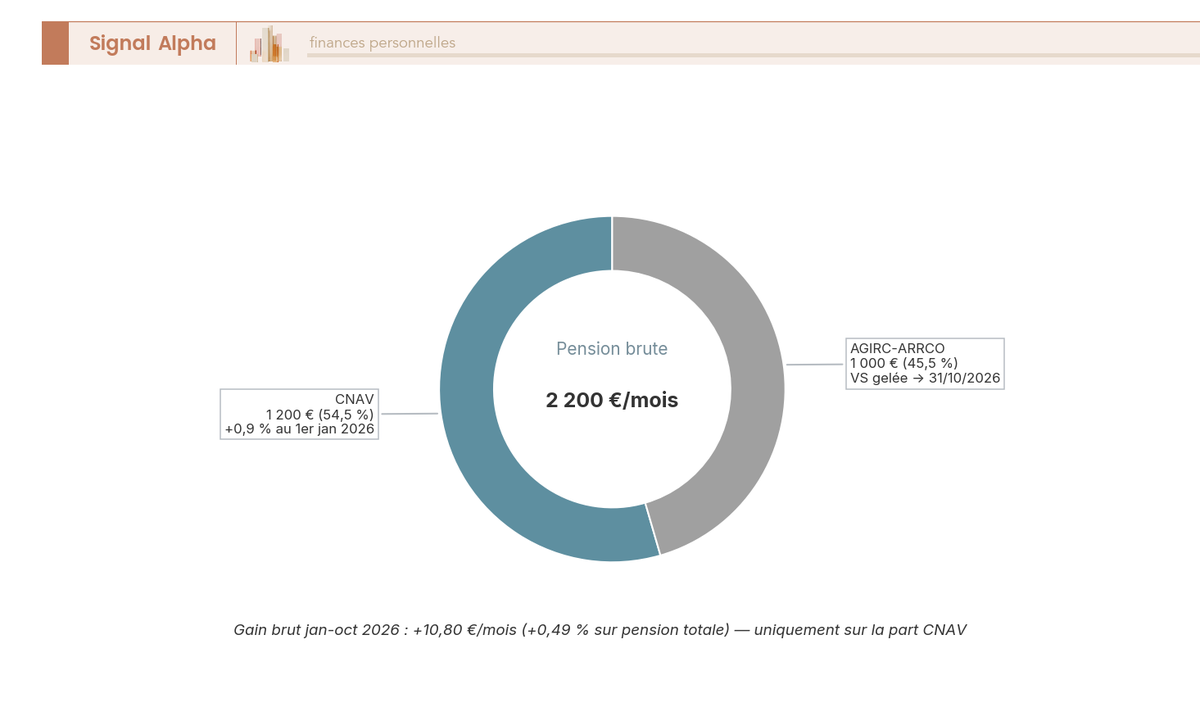

Selon la DREES, environ un retraité sur quatre est polypensionné au sens strict, et la combinaison la plus courante reste CNAV + AGIRC-ARRCO. Prenons un ex-cadre du privé qui touchait 2 200 € brut/mois en décembre 2025 (1 200 € CNAV + 1 000 € AGIRC-ARRCO). Le tableau décompose son revenu mois par mois en 2026.

| Période | CNAV | AGIRC-ARRCO | Total brut/mois | Évolution vs déc. 2025 |

|---|---|---|---|---|

| Décembre 2025 (référence) | 1 200,00 € | 1 000,00 € | 2 200,00 € | — |

| Janvier-octobre 2026 | 1 210,80 € (+0,9 %) | 1 000,00 € (gelée) | 2 210,80 € | +10,80 €/mois (+0,49 %) |

| Novembre-décembre 2026 (gel maintenu) | 1 210,80 € | 1 000,00 € | 2 210,80 € | +10,80 €/mois |

| Cumul brut 2026 vs 2025 | — | — | — | +129,60 €/an |

Données à jour — mai 2026.

Autrement dit, la hausse réellement perçue est plus proche de +0,5 % que du +0,9 % affiché, simplement parce que l’AGIRC-ARRCO reste gelée toute l’année. C’est exactement l’asymétrie base/complémentaire que l’on voyait sur le diagramme à barres en section 1.3, traduite en euros sur un cas-type.

Pour un fonctionnaire (cas B, SRE 2 200 € + RAFP 300 €), le SRE applique le +0,9 % au 1ᵉʳ janvier (+19,80 €/mois) et la RAFP suit sa propre délibération ERAFP, soit une hausse annuelle de l’ordre de +276 € à +312 € selon l’hypothèse retenue sur la valeur de service du point. Pour un contractuel public (cas C, CNAV 1 100 € + IRCANTEC 700 €), tout est revalorisé au 1ᵉʳ janvier 2026 et la hausse se voit dès la mensualité de février, sans le décrochage AGIRC-ARRCO. Reste une question, combien la CSG en reprend ? On y vient tout de suite, en élargissant aux profils à petite pension.

3.2 Petites retraites, invalidité et passage du brut au net (CSG)

Pour les pensions modestes, plusieurs filets sont revalorisés au 1ᵉʳ janvier 2026 (circulaire CNAV 2025/33 du 23/12/2025) :

- MICO de base (minimum contributif) : 756,29 €/mois

- MICO majoré (carrière complète, intègre la majoration Macron 2023) : 903,93 €/mois

- ASPA personne seule : 1 043,59 €/mois (12 523,08 €/an)

- ASPA couple : 1 620,18 €/mois (19 442,16 €/an)

L’aspa retraite est désormais revalorisée au 1ᵉʳ janvier comme la CNAV (et non plus au 1ᵉʳ avril, depuis 2022). Les pensions d’invalidité suivent leur calendrier propre, +0,8 % au 1ᵉʳ avril 2026 par instruction DSS/2A/2026/36 du 26/03/2026, soit un plafond catégorie 1 à 1 201,50 €, catégorie 2 à 2 002,50 €, et catégorie 3 = catégorie 2 + MTP à 1 298,44 €/mois.

Le passage du brut au net dépend ensuite du taux de CSG, lui-même déterminé par votre revenu fiscal de référence (RFR) avec un décalage de deux ans. Pour la CSG 2026, c’est le RFR de l’année 2024 qui compte. Les seuils 2024 sont les suivants, exonération si RFR < 12 230 € (1 part), taux médian 6,6 % entre 12 230 € et 17 982 €, taux plein 8,3 % au-delà de 26 472 € (1 part), 33 538 € (1,5 part) ou 40 604 € (2 parts). Une astuce souvent négligée, c’est que le franchissement d’un seuil CSG peut neutraliser la totalité du gain brut, car un passage du seuil exonération → médian coûte +1,7 point de CSG, et votre +10 € brut peut se transformer en perte nette. Symétriquement, comme la CSG 2026 est calée sur le RFR 2024, la revalorisation +0,9 % de janvier 2026 ne pèsera sur vos prélèvements qu’en 2028 ; c’est un point sur l’exonération csg retraite 2026 que beaucoup de retraités sous-estiment au moment de regarder leur fiche.

Pour les retraités qui veulent arbitrer rente, capital ou option mixte sur leur PER ou assurance-vie, le tableau de décision sur les revenus de retraite détaille la fiscalité RVTG / RVTO, le seuil de bascule et le calendrier 24 mois.

Vous connaissez désormais votre gain net 2026. Mais autour de la pension gravitent plusieurs paramètres connexes (PASS, plafonds de réversion, majorations) qui évoluent à leur propre rythme, et 2027 se dessine déjà.

4. Anticiper 2026 et 2027 : effets indirects et checklist polypensionné

Plusieurs paramètres connexes évoluent en parallèle de la pension, et pas selon la règle inflation. La trajectoire 2027 se dessine déjà via les projections de la Banque de France. On regarde d’abord les effets indirects, avant d’enchaîner sur la checklist en 5 étapes.

4.1 Effets indirects et projection 2027

Le PASS 2026 est fixé à 48 060 € (PMSS 4 005 €) par arrêté du 22/12/2025, soit +2,0 %. Le PASS n’est pas indexé sur l’inflation IPC mais sur le SMPT (salaire moyen par tête), ce qui explique que son coefficient diverge du +0,9 % général. Il sert de référence pour les plafonds de retraite complémentaire de réversion, les prestations et les planchers de cotisation indépendants. Pour la CNAV, le plafond de ressources réversion couple s’établissait à 40 002,56 €/an en 2025, à actualiser via la circulaire CNAV 2026. La majoration enfants 10 % (3 enfants ou plus) suit la pension principale, et la majoration conjoint à charge n’est maintenue que pour les bénéficiaires antérieurs au 31/12/2010.

Pour 2027, les éléments sont déjà connus. La Banque de France anticipe une inflation 2026 autour de +1,7 % (projections macroéconomiques intermédiaires de mars 2026), ce qui placerait la revalorisation retraite 2027 côté CNAV/SRE/MSA au 1ᵉʳ janvier dans une fourchette +1,5 % à +1,8 % sous réserve LFSS 2027. Côté AGIRC-ARRCO, la délibération paritaire de l’automne 2027 dépendra des réserves du régime (~91,2 Md€ fin 2025) et du facteur de soutenabilité de l’ANI 2023. Un retour à une indexation positive est plausible si l’inflation 2026 se confirme, mais rien n’est mécanique.

Pour les actifs qui veulent compléter leur futur revenu de retraite via PEA, PER ou assurance-vie, notre dossier comment préparer sa retraite chiffre les enveloppes utiles à partir d’une pension moyenne à 1 500 € — un bon point de départ pour caler une estimation retraite réaliste avant de regarder l’historique des coefficient de revalorisation retraite et d’anticiper les prochaines hausses.

4.2 Checklist polypensionné 2026 : 5 étapes pour ne rien rater

Toute la mécanique a été décortiquée. La phase action tient en cinq étapes, à parcourir dans l’ordre, en gardant à l’esprit l’augmentation retraite 1er janvier 2026 et le coefficient de revalorisation retraite par année appliqué à chaque caisse, y compris sur le versement retraite fonctionnaire 2026, pour bien isoler l’augmentation retraite 2026 ligne par ligne.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| 1. Identifier ses régimes | Se connecter à info-retraite.fr et lister toutes les caisses (base + complémentaire + RAFP/IRCANTEC si concerné) | Se fier de mémoire à une seule caisse | Oublier la complémentaire ARRCO ou une caisse héritée d’une carrière courte |

| 2. Repérer les coefficients 2026 | +0,9 % sur la base CNAV/SRE/CNRACL/MSA/indépendants ; AGIRC-ARRCO VS gelée à 1,4386 € jusqu’au 31/10/2026 | Appliquer un même coefficient à toutes les lignes | Appliquer +0,9 % à AGIRC-ARRCO en janvier 2026 |

| 3. Vérifier la mensualité d’application | CNAV de janvier versée le 09/02/2026 ; AGIRC-ARRCO de novembre versée le 01/12/2026 | Croire que tout atterrit au 1ᵉʳ janvier | Conclure « ma retraite n’a pas augmenté » dès février |

| 4. Calculer l’impact net après CSG | Vérifier son taux de CSG sur la base du RFR 2024 (exonération / 6,6 % / 8,3 %) | Raisonner en brut uniquement | Ignorer l’effet de franchissement de seuil RFR |

| 5. Préparer la déclaration fiscale 2027 | Reporter la pension brute 2026 ligne par ligne (base + complémentaire) | Globaliser plusieurs caisses sur une seule ligne | Oublier la complémentaire AGIRC-ARRCO sur la déclaration |

Données à jour — mai 2026.

Pour les fonctionnaires qui veulent affiner le calcul SRE sur les six derniers mois, notre guide retraite fonctionnaire calcul 6 derniers mois détaille le TIB, l’indice majoré, la décote 1,25 %/trimestre et les leviers d’optimisation pour 2026.

Du coefficient +0,9 % au PASS 48 060 €, du gel AGIRC-ARRCO au seuil CSG 8,3 %, vous tenez à présent tous les paramètres pour reconstruire votre revenu 2026 et anticiper 2027 sans surprise.

Conclusion

La revalorisation 2026 des retraites n’est pas un événement, c’est une séquence. Un coefficient unique de +0,9 % au 1ᵉʳ janvier sur les cinq régimes de base alignés L. 161-25 CSS, un gel AGIRC-ARRCO maintenu jusqu’au 31 octobre 2026, une rente d’invalidité revalorisée à part à +0,8 % le 1ᵉʳ avril, et trois mensualités-clés (9 février, avril, 1ᵉʳ décembre) qui rythment l’atterrissage réel sur votre compte. Pour un polypensionné CNAV + AGIRC-ARRCO à 2 200 € brut, la hausse perçue tourne plutôt autour de +0,5 % que de +0,9 %, et la CSG calée sur le RFR 2024 peut neutraliser une partie du gain. C’est cette asymétrie, bien plus que le coefficient affiché, qui explique la déception en sortie de février.

Pour aller plus loin, notre guide sur la surcote retraite 2026 chiffre ce qu’apportent +1,25 % par trimestre cotisé après 64 ans, le dossier stratégie épargne retraite à 1 M€ traduit la pension cible en plan d’épargne concret, et notre panorama des crédits, réductions et déductions d’impôt aide à arbitrer entre dispositifs sous le plafond 10 000 €.

Questions fréquentes

Quelle augmentation pour les retraités en 2026 ?

Les régimes de base — CNAV, SRE, CNRACL, MSA et indépendants alignés CNAV — appliquent une revalorisation de +0,9 % (coefficient 1,009) au 1ᵉʳ janvier 2026, par instruction interministérielle DSS du 15/12/2025 et circulaire CNAV 2025/29 du 22/12/2025. C’est un chiffre qu’on voit souvent mal interprété : certains évoquent encore +2,2 %, un niveau qui correspondait aux projections de 2024, pas au coefficient réel publié. La complémentaire AGIRC-ARRCO reste gelée jusqu’au 31 octobre 2026, ce qui ramène l’augmentation perçue sur l’année à +0,5 % à +0,9 % pour un polypensionné du privé, selon la part respective de chaque régime.

Est-ce que la retraite AGIRC-ARRCO va augmenter en 2026 ?

Non. La valeur de service du point AGIRC-ARRCO est gelée à 1,4386 € depuis le 1ᵉʳ novembre 2025 et reste figée jusqu’au 31 octobre 2026, conformément au communiqué officiel du 17 octobre 2025. Une nouvelle délibération paritaire interviendra à l’automne 2026 pour la période courant à compter du 1ᵉʳ novembre 2026, encadrée par les règles de l’ANI 2023. Ce gel est au cœur du mécanisme détaillé dans notre article sur la baisse de la retraite complémentaire AGIRC-ARRCO. Pour les retraités du privé, cela signifie que la part complémentaire ne progresse pas pendant 12 mois malgré l’inflation résiduelle.

Augmentation retraite 2026 : quand exactement ?

Trois dates-clés structurent le calendrier 2026. Le 1ᵉʳ janvier 2026 pour les régimes de base — CNAV, SRE, CNRACL, MSA, IRCANTEC, RAFP, CIPAV et ASPA — avec une première mensualité revalorisée versée le 9 février 2026 pour la CNAV (et le dernier jour ouvré du mois pour la SRE). Le 1ᵉʳ avril 2026 pour les pensions d’invalidité, l’ASI et la MTP (+0,8 % selon l’instruction DSS/2A/2026/36 du 26 mars 2026). Le 1ᵉʳ novembre 2026 pour l’AGIRC-ARRCO, avec la pension de novembre versée le 1ᵉʳ décembre 2026. L’erreur la plus fréquente, c’est de croire que toutes les pensions augmentent au même moment.

Pourquoi ma retraite n’a pas augmenté en 2026 ?

Quatre explications sont possibles hors erreur administrative. D’abord, l’effet polypensionné : la pension versée en janvier 2026 ne reflète que la part CNAV/SRE/MSA au coefficient +0,9 %, la part AGIRC-ARRCO restant gelée jusqu’à fin octobre 2026. Ensuite, un changement de taux CSG peut absorber une partie de la hausse brute si le revenu fiscal de référence 2024 franchit l’un des seuils applicables en 2026. Par ailleurs, certains compléments — rentes d’invalidité partielles, par exemple — suivent le calendrier du 1ᵉʳ avril avec un coefficient distinct. Enfin, les pensions de réversion ne sont pas systématiquement synchronisées si un plafond de ressources a évolué.

Revalorisation retraite fonctionnaire 2026 : quel montant ?

Les pensions SRE (fonctionnaires d’État civils et militaires) et CNRACL (agents territoriaux et hospitaliers) sont revalorisées de +0,9 % au 1ᵉʳ janvier 2026, par alignement sur l’article L. 161-25 du Code de la Sécurité sociale. La RAFP suit une règle propre définie par le conseil d’administration de l’ERAFP : valeur de service portée à 0,05671 € et valeur d’achat à 1,45960 € pour 2026 (délibération du 16/12/2025). Contrairement au retraité du privé, le fonctionnaire voit l’ensemble de ses briques revalorisées au 1ᵉʳ janvier sans attendre novembre. Pour le détail du calcul des pensions SRE, l’article sur la retraite fonctionnaire et le calcul des 6 derniers mois complète utilement ce point.

Revalorisation retraite 2027 : à quoi s’attendre ?

Les projections macroéconomiques de la Banque de France de mars 2026 anticipent une inflation 2026 d’environ +1,7 % en moyenne annuelle. Sur cette base, la revalorisation CNAV/SRE/MSA au 1ᵉʳ janvier 2027 se situerait dans une fourchette de +1,5 % à +1,8 %, sous réserve de toute mesure dérogatoire en loi de financement de la Sécurité sociale 2027. Pour l’AGIRC-ARRCO au 1ᵉʳ novembre 2027, la délibération paritaire dépendra du niveau des réserves financières, environ 91,2 milliards d’euros fin 2025, et du facteur de soutenabilité prévu par l’ANI 2023. Pour anticiper l’impact global sur votre budget retraite, l’article sur les revenus à la retraite offre une grille de lecture utile sur les arbitrages capital/rente.